자동 손익분기점 진단을 통한 경영의사결정

1. 개요

중소 제조 기업에서 가장 원하는 것 중에 하나가 근거 있는 데이터를 통해 제품별 손익분기점을 확인하고 이에 따른 적정생산량 · 적정 판매가격 · 적정 원가의 산정 등을 보고 받는 것입니다.

그러나, 현실에서는 수많은 제품들을 손익분기점으로 분석하고 계산하여 매월 보고를 할 수 있는 전문 인력이 없는 것이 현실이며, 고가의 소프트웨어 구입에 따른 비용 문제가 큰 걸림돌이 되고 있습니다.

그래서 본 저자는 이러한 문제점들을 해결하고자 제조경비에 대한 엑셀 원장만으로 자동으로 읽어 들여 간접경비에 대한 원가배분 ·제품별 변동원가 및 고정원가의 자동 분류 · 제품별 손익분기점 자동 계산 · 제품별 4분면 자동 MATRIX 분류 · 제품별 손익분기점 계산에 따른 자동 점수 계산 · 점수에 따른 진단 및 개선안 등을 보고서의 형태로 보여 줄 수 있는 프로그램을 개발하게 되었으며 중소 제조 기업에 널리 보급하기 위하여 이 논문을 발표하게 되었습니다.

2. 제품별 손익분기점 자동화를 위한 기본자료

위 그림은 제조경비 원장만으로 제품별 손익분기점 진단이 가능하도록 개발된 프로세스 구성도입니다.

위 그림은 엑셀에 입력된 제조경비 원장으로 연도와 월, 계정코드, 계정과목. 추적분류, 행태분류, 배부기준, 금액, 제품명, 보조부문명 등으로 구분하여 입력된 화면입니다.

위와 같이 입력되면 추적 가능한 직접경비와 추적 불가능한 간접경비로 자동 구분하여 주며, 추적 불가능한 간접경비는 배부기준 요소별로 배분율을 자동으로 계상한 후 각 제품별로 원가배분을 하여 줍니다.

행태별 분류인 변동비와 고정비로 각각 구분한 후 직접비에서의 변동비와 고정비 및 간접비에서의 변동비와 고정비로 각각 구분하여 제품별 손익분기점에 자동 반영하여 줍니다.

[그림1-3 제품별 배부기준 요소 입력 원장]

위 그림은 제품별 원가 배부를 위한 배부기준들을 각각 설정한 것으로서 간접경비를 각 제품별 배부기준에 따라 원가를 배부하기 위하여 제품별 생산량 · 판매가격 · 종업원수 ·

직접재료비 · 직접노무비 · 기계가동시간 · 노동시간 · 가스사용량 · 전력사용량 · 면적 등의 숫자들이 입력되면 자동으로 배분되도록 하였습니다.

3. 자동 원가배분의 원리

제조경비 원장에서 직접경비로 분류된 내용들은 그림에서처럼 각각 제품별 직접재료비 · 직접노무비 · 직접경비로 자동 분류해 줍니다.

제조경비 원장에서 공통경비로 분류된 내용들은 그림에서처럼 배부기준별 공통경비를 각각 집계하여 보여 줍니다.

제조경비 원장에서 보조부문별 간접경비로 분류된 내용들은 그림에서처럼 배부기준별로 간접경비를 각각 집계하여 보여 줍니다.

배부기준에 따른 배부율을 자동 계상한 후 공통경비를 자동 계상된 배부율에 맞추어 배분해 줍니다.

배부기준에 따른 배부율을 자동 계상한 후 보조부문 별 간접경비를 자동 계상된 배부율에 맞추어 배분해 줍니다.

변동비와 고정비로 집계된 것을 제품별 변동비와 고정비로 구분하여 자동 집계하여 보여줍니다.

4. 프로그램 화면 구성

[그림3-1 제품별 손익분기점 진단 보고서 표지]

손익분기점 진단보고서 표지로서 제품별로 각각 보고서 표지가 나옵니다.

해당 제품명이 보고서 표지 상단에 자동으로 표기되며, 연도 · 월 · 상호명 등이 자동으로 표기 됩니다.

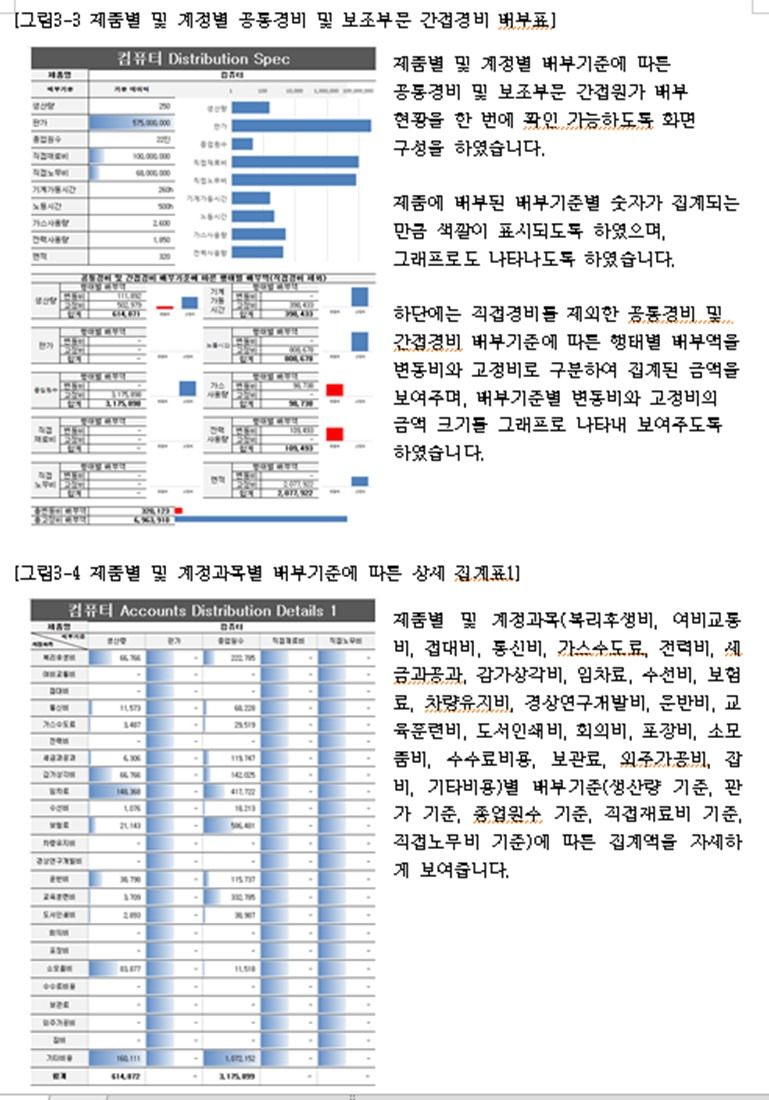

[그림3-2 제품별 손익분기점 진단 및 MATRIX 진단 보고서]

제품별 손익분기점 진단 보고서와 BEP CHART 및 MATRIX표를 함께 볼 수 있도록 구성하였으며, 손익분기점 진단에 따른 점수와 MATRIX진단에 따른 점수를 각각 확인하여 볼 수 있도록 하였습니다.

종합점수는 손익분기점 진단 점수와 MATRIX진단 점수를 평균한 점수로 나타나도록 하였습니다.

또한, BEP진단에 따른 내용과 MATRIX진단에 따른 내용을 함께 볼 수 있으며, 진단에 따른 대안 등도 자동으로 나오도록 하였습니다.

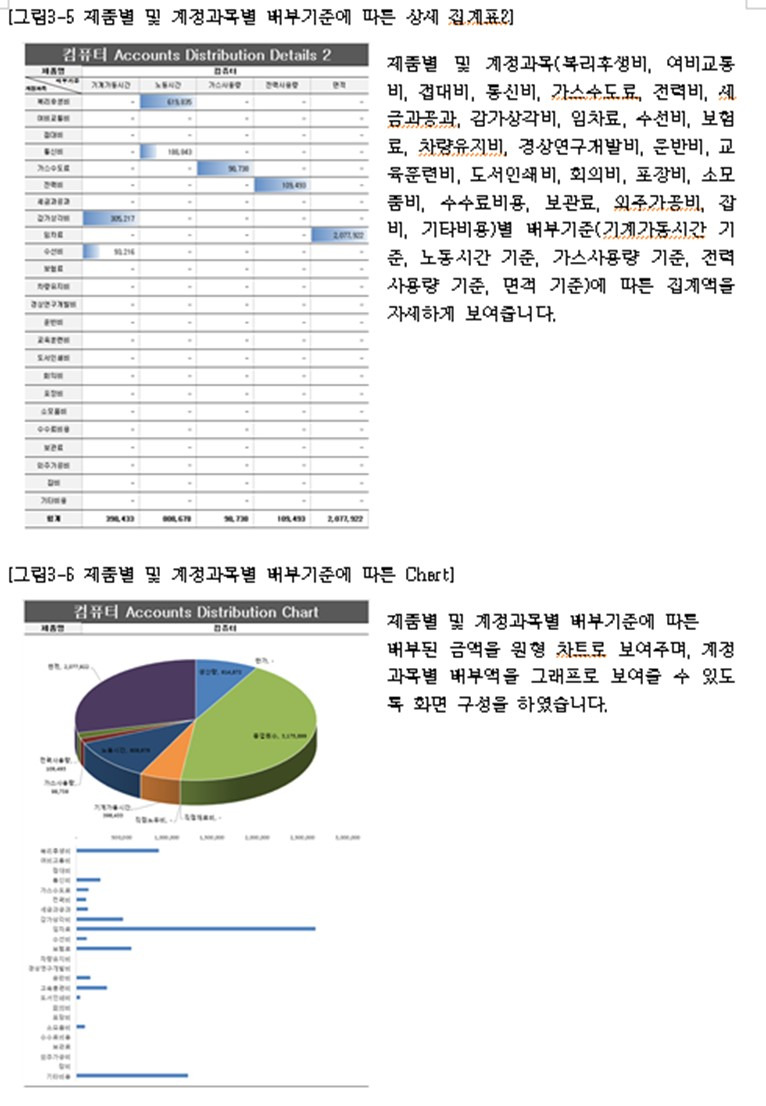

[그림3-3 제품별 및 계정별 공통경비 및 보조부문 간접경비 배부표]

제품별 및 계정별 배부기준에 따른 공통경비 및 보조부문 간접원가 배부 현황을 한 번에 확인 가능하도록 화면 구성을 하였습니다.

제품에 배부된 배부기준별 숫자가 집계되는 만큼 색깔이 표시되도록 하였으며, 그래프로도 나타나도록 하였습니다.

하단에는 직접경비를 제외한 공통경비 및 간접경비 배부기준에 따른 행태별 배부액을 변동비와 고정비로 구분하여 집계된 금액을 보여주며, 배부기준별 변동비와 고정비의 금액 크기를 그래프로 나타내 보여주도록 하였습니다.

[그림3-4 제품별 및 계정과목별 배부기준에 따른 상세 집계표1]

제품별 및 계정과목(복리후생비, 여비교통비, 접대비, 통신비, 가스수도료, 전력비, 세금과공과, 감가상각비, 임차료, 수선비, 보험료, 차량유지비, 경상연구개발비, 운반비, 교육훈련비, 도서인쇄비, 회의비, 포장비, 소모품비, 수수료비용, 보관료, 외주가공비, 잡비, 기타비용)별 배부기준(생산량 기준, 판가 기준, 종업원수 기준, 직접재료비 기준, 직접노무비 기준)에 따른 집계액을 자세하게 보여줍니다.

[그림3-5 제품별 및 계정과목별 배부기준에 따른 상세 집계표2]

제품별 및 계정과목(복리후생비, 여비교통비, 접대비, 통신비, 가스수도료, 전력비, 세금과공과, 감가상각비, 임차료, 수선비, 보험료, 차량유지비, 경상연구개발비, 운반비, 교육훈련비, 도서인쇄비, 회의비, 포장비, 소모품비, 수수료비용, 보관료, 외주가공비, 잡비, 기타비용)별 배부기준(기계가동시간 기준, 노동시간 기준, 가스사용량 기준, 전력사용량 기준, 면적 기준)에 따른 집계액을 자세하게 보여줍니다.

[그림3-6 제품별 및 계정과목별 배부기준에 따른 Chart]

제품별 및 계정과목별 배부기준에 따른 배부된 금액을 원형 차트로 보여주며, 계정과목별 배부액을 그래프로 보여줄 수 있도록 화면 구성을 하였습니다.

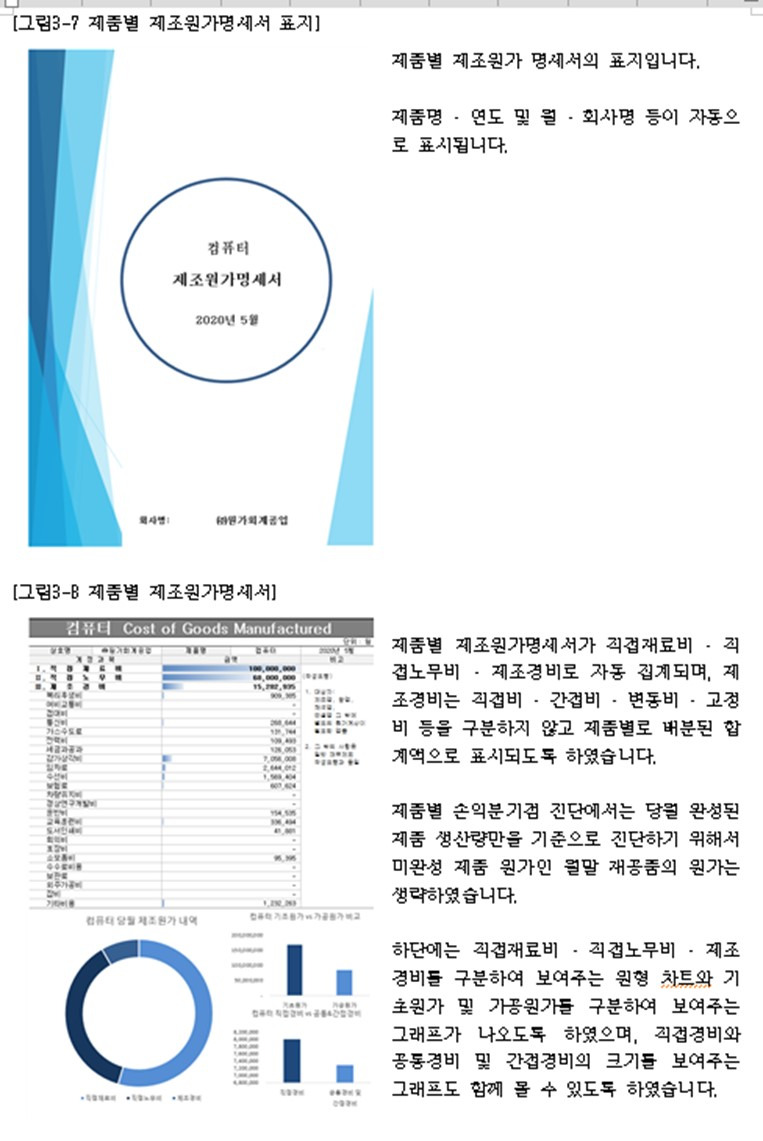

[그림3-7 제품별 제조원가명세서 표지]

제품별 제조원가 명세서의 표지입니다.

제품명 · 연도 및 월 · 회사명 등이 자동으로 표시됩니다.

[그림3-8 제품별 제조원가명세서]

제품별 제조원가명세서가 직접재료비 · 직접노무비 · 제조경비로 자동 집계되며, 제조경비는 직접비 · 간접비 · 변동비 · 고정비 등을 구분하지 않고 제품별로 배분된 합계액으로 표시되도록 하였습니다.

제품별 손익분기점 진단에서는 당월 완성된 제품 생산량만을 기준으로 진단하기 위해서 미완성 제품 원가인 월말 재공품의 원가는 생략하였습니다.

하단에는 직접재료비 · 직접노무비 · 제조경비를 구분하여 보여주는 원형 차트와 기초원가 및 가공원가를 구분하여 보여주는 그래프가 나오도록 하였으며, 직접경비와 공통경비 및 간접경비의 크기를 보여주는 그래프도 함께 볼 수 있도록 하였습니다.

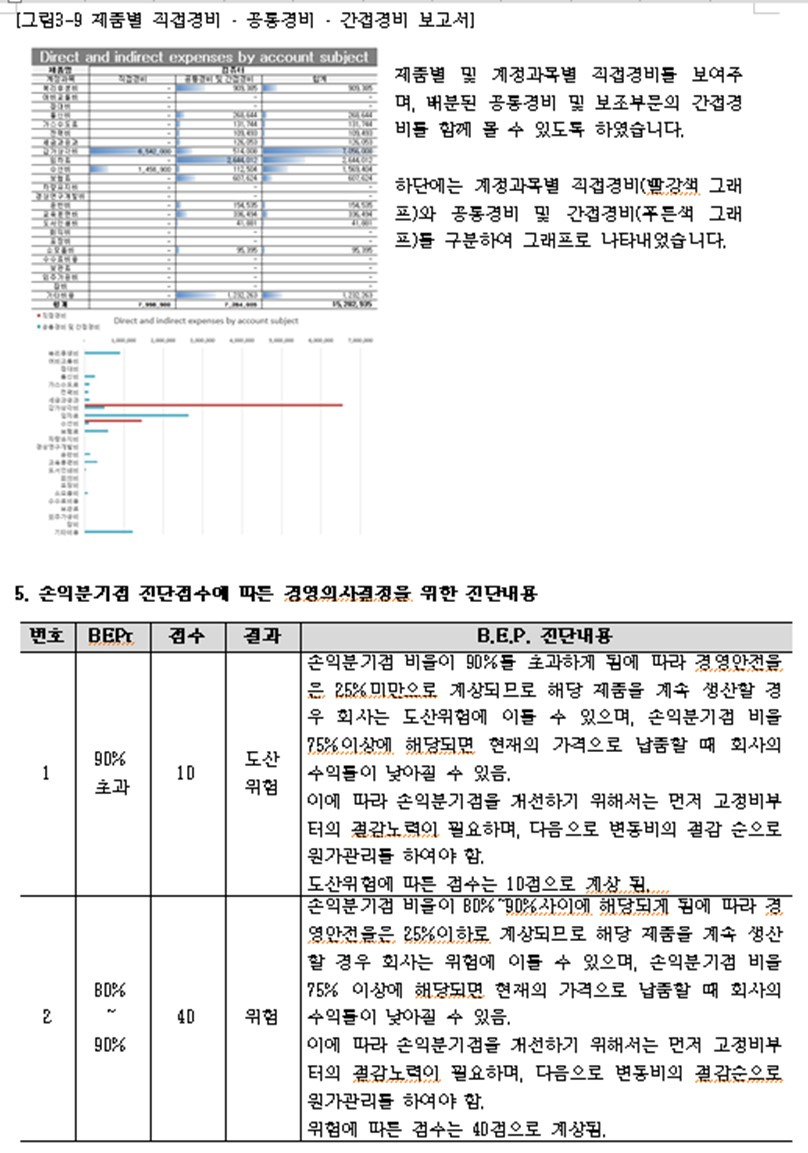

[그림3-9 제품별 직접경비 · 공통경비 · 간접경비 보고서]

제품별 및 계정과목별 직접경비를 보여주며, 배분된 공통경비 및 보조부문의 간접경비를 함께 볼 수 있도록 하였습니다.

하단에는 계정과목별 직접경비(빨강색 그래프)와 공통경비 및 간접경비(푸른색 그래프)를 구분하여 그래프로 나타내었습니다.

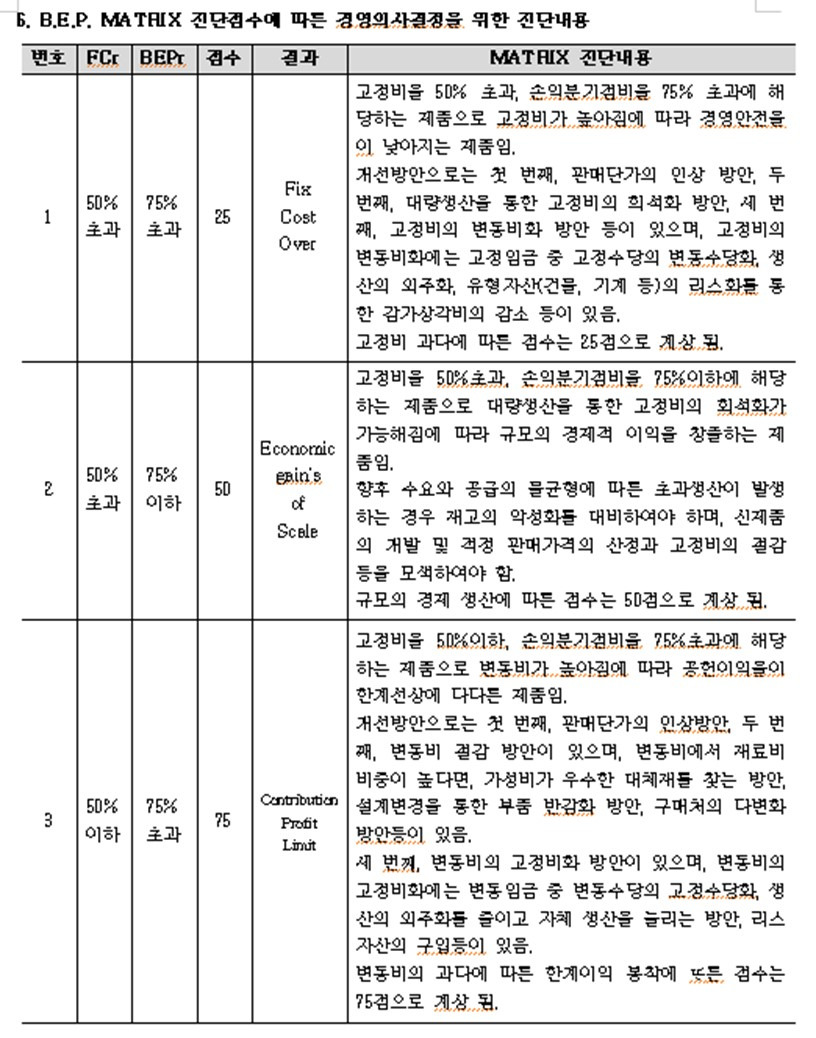

5. 손익분기점 진단점수에 따른 경영의사결정을 위한 진단내용

|

번호

|

BEPr

|

점수

|

결과

|

B.E.P. 진단내용

|

|

1

|

90%

초과

|

10

|

도산

위험

|

손익분기점 비율이 90%를 초과하게 됨에 따라 경영안전율은 25%미만으로 계상되므로 해당 제품을 계속 생산할 경우 회사는 도산위험에 이를 수 있으며, 손익분기점 비율 75%이상에 해당되면 현재의 가격으로 납품할 때 회사의 수익률이 낮아질 수 있다. 이에 따라 손익분기점을 개선하기 위해서는 먼저 고정비부터의 절감노력이 필요하며, 다음으로 변동비의 절감 순으로 원가관리를 하여야 한다. 도산위험에 따른 점수는 10점으로 계상된다.

|

|

2

|

80%

~

90%

|

40

|

위험

|

손익분기점 비율이 80%~90%사이에 해당되게 됨에 따라 경영안전율은 25%이하로 계상되므로 해당 제품을 계속 생산할 경우 회사는 위험에 이를 수 있으며, 손익분기점 비율 75% 이상에 해당되면 현재의 가격으로 납품할 때 회사의 수익률이 낮아질 수 있다. 이에 따라 손익분기점을 개선하기 위해서는 먼저 고정비부터의 절감노력이 필요하며, 다음으로 변동비의 절감순으로 원가관리를 하여야 한다. 위험에 따른 점수는 40점으로 계상된다.

|

|

번호

|

BEPr

|

점수

|

결과

|

B.E.P. 진단내용

|

|

3

|

70%

~

79%

|

60

|

요주의

|

손익분기점 비율이 70%~79% 사이에 해당됨에 따라 경영안전율은 21%~30%사이에 해당되며 해당 제품을 계속 생산할 경우 주의를 요하지만 안정적인 상태에 해당된다. 또한 손익분기점 비율 75% 이하에 해당되면 현재의 가격으로 납품할 때 회사의 수익률이 양호해진다. 현재상태를 계속 유지하기 위해서는 고정비가 필요 이상으로 상승되지 않도록 하며, 변동비가 생산량 대비 높아지지 않도록 원가관리를 지속적으로 하여야 한다. 요주의에 따른 점수는 60점으로 계상된다.

|

|

4

|

60%

~

69%

|

80

|

건전

|

손익분기점 비율이 60%~69%사이에 해당되게 됨에 따라 경영안전율은 31%~40% 사이에 해당되며 해당 제품을 계속 생산할 경우 매우 건전한 상태로 유지된다. 손익분기점 비율 75% 이하에 해당되면 현재의 가격으로 납품할 때 회사의 수익률이 양호해진다. 현재상태를 계속 유지하기 위해서는 고정비가 필요이상으로 상승되지 않도록 하며, 변동비가 생산량 대비 높아지지 않도록 원가관리를 지속적으로 하여야 한다. 건전에 따른 점수는 80점으로 계상된다.

|

|

5

|

50%

~

59%

|

90

|

안전

|

손익분기점 비율이 50%~59% 사이에 해당되게 됨에 따라 경영안전율은 41%~50% 사이에 해당되며 해당 제품을 계속 생산할 경우 매우 안전한 상태로 유지된다. 손익분기점 비율 75%이하에 해당되면 현재의 가격으로 납품할 때 회사의 수익률이 양호해진다. 현재상태를 계속 유지하기 위해서는 고정비가 필요이상으로 상승되지 않도록 하며, 변동비가 생산량 대비 높아지지 않도록 원가관리를 지속적으로 하여야 한다. 안전에 따른 점수는 90점으로 계상된다.

|

|

6

|

0%

~

49%

|

100

|

초안전

|

손익분기점 비율이 0%~49% 사이에 해당되게 됨에 따라 경영안전율은 51%~100% 사이에 해당되며 해당 제품을 계속 생산할 경우 초안전한 상태로 유지된다. 손익분기점 비율 75%이하에 해당되면 현재의 가격으로 납품할 때 회사의 수익률이 양호해진다. 현재상태를 계속 유지하기 위해서는 고정비가 필요이상으로 상승되지 않도록 하며, 변동비가 생산량 대비 높아지지 않도록 원가관리를 지속적으로 하여야 한다. 초안전에 따른 점수는 100점으로 계상된다.

|

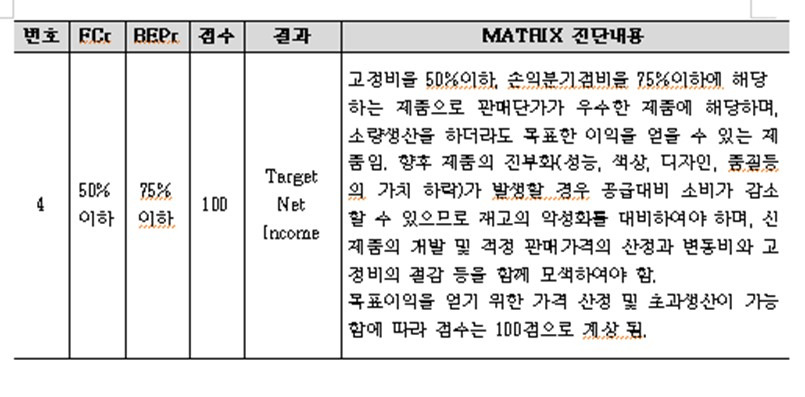

6. B.E.P. MATRIX 진단점수에 따른 경영의사결정을 위한 진단내용

|

번호

|

FCr

|

BEPr

|

점수

|

결과

|

MATRIX 진단내용

|

|

1

|

50%

초과

|

75%

초과

|

25

|

Fix

Cost

Over

|

고정비율 50% 초과, 손익분기점비율 75% 초과에 해당하는 제품으로 고정비가 높아짐에 따라 경영안전율이 낮아지는 제품이다. 개선방안으로는 첫 번째, 판매단가의 인상 방안, 두 번째, 대량생산을 통한 고정비의 희석화 방안, 세 번째, 고정비의 변동비화 방안 등이 있으며, 고정비의 변동비화에는 고정임금 중 고정수당의 변동수당화, 생산의 외주화, 유형자산(건물, 기계 등)의 리스화를 통한 감가상각비의 감소 등이 있다. 고정비 과다에 따른 점수는 25점으로 계상된다.

|

|

2

|

50%

초과

|

75%

이하

|

50

|

Economic

gain’s

of

Scale

|

고정비율 50%초과, 손익분기점비율 75%이하에 해당하는 제품으로 대량생산을 통한 고정비의 회석화가 가능해짐에 따라 규모의 경제적 이익을 창출하는 제품이다.

향후 수요와 공급의 불균형에 따른 초과생산이 발생하는 경우 재고의 악성화를 대비하여야 하며, 신제품의 개발 및 적정 판매가격의 산정과 고정비의 절감 등을 모색하여야 한다. 규모의 경제 생산에 따른 점수는 50점으로 계상된다.

|

|

3

|

50%

이하

|

75%

초과

|

75

|

Contribution

Profit

Limit

|

고정비율 50%이하, 손익분기점비율 75%초과에 해당하는 제품으로 변동비가 높아짐에 따라 공헌이익율이 한계선상에 다다른 제품이다. 개선방안으로는 첫 번째, 판매단가의 인상방안, 두 번째, 변동비 절감 방안이 있으며, 변동비에서 재료비 비중이 높다면, 가성비가 우수한 대체재를 찾는 방안, 설계변경을 통한 부품 반감화 방안, 구매처의 다변화 방안등이 있다. 세 번쨰, 변동비의 고정비화 방안이 있으며, 변동비의 고정비화에는 변동임금 중 변동수당의 고정수당화, 생산의 외주화를 줄이고 자체 생산을 늘리는 방안, 리스 자산의 구입등이 있다. 변동비의 과다에 따른 한계이익 봉착에 ᄄᆞ른 점수는 75점으로 계상된다.

|

|

번호

|

FCr

|

BEPr

|

점수

|

결과

|

MATRIX 진단내용

|

|

4

|

50%

이하

|

75%

이하 |

100

|

Target

Net

Income

|

고정비율 50%이하, 손익분기점비율 75%이하에 해당하는 제품으로 판매단가가 우수한 제품에 해당하며, 소량생산을 하더라도 목표한 이익을 얻을 수 있는 제품이다. 향후 제품의 진부화(성능, 색상, 디자인, 품질등의 가치 하락)가 발생할 경우 공급대비 소비가 감소할 수 있으므로 재고의 악성화를 대비하여야 하며, 신제품의 개발 및 적정 판매가격의 산정과 변동비와 고정비의 절감 등을 함께 모색하여야 한다. 목표이익을 얻기 위한 가격 산정 및 초과생산이 가능함에 따라 점수는 100점으로 계상된다.

|

문의처 : (주)한국경영회계연구원

공공기관 원가관리 진단 및 지도

제조기업 원가관리 진단 및 지도

종합병원 원가관리 진단 및 지도

대표원장 조현석

☎ 010-2246-3953 / ☎ 032-240-6335

costaccount@naver.com

'(주)한국경영회계연구원 소개 > 손익분기점' 카테고리의 다른 글

| 반기 손익분기점 분석표 (제조업) (0) | 2024.07.17 |

|---|---|

| 도소매업 손익분기점 분석사례 (0) | 2024.07.17 |

| 손익분기점 원가 경영관리 분석 (4H) (0) | 2024.07.17 |

| 제조원가 명세서와 손익계산서 분석 (0) | 2024.07.17 |

| 손익분기점과 매트릭스 설명 (0) | 2024.07.17 |