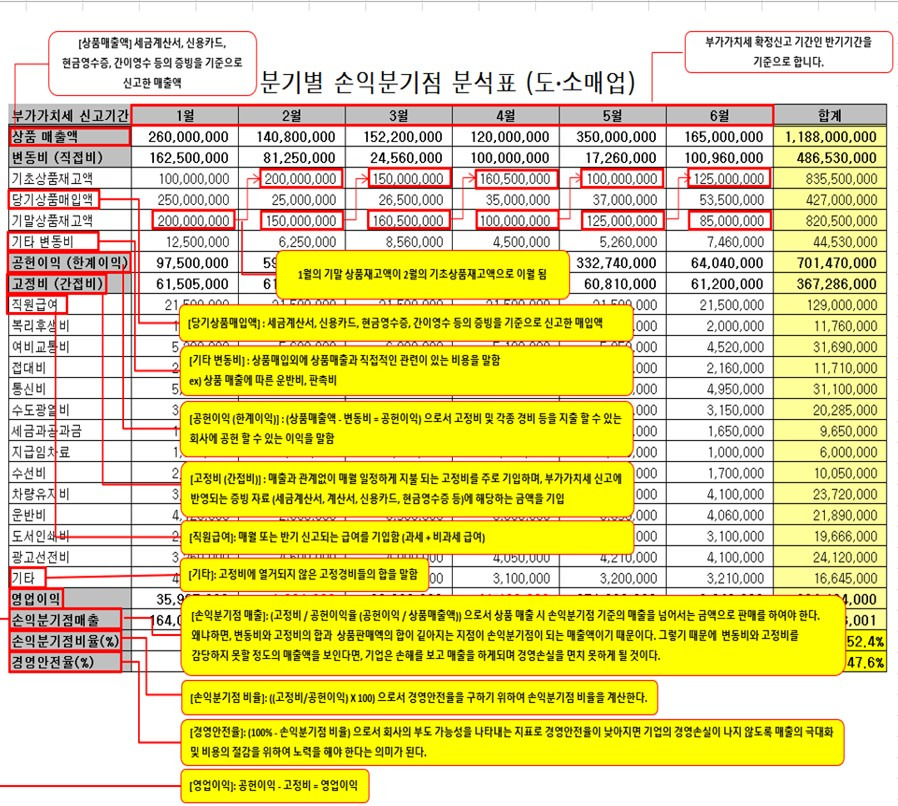

1분기 손익분기점 분석표 (도.소매업)

|

부가세신고기간

|

1월

|

매출액

대비율

|

2월

|

전월

대비율

|

매출액

대비율

|

3월

|

전월

대비율

|

매출액

대비율

|

4월

|

전월

대비율

|

매출액

대비율

|

|

상품매출액

|

|

|

|

|

|

|

|

|

|

|

|

|

변동비(직접비)

|

|

|

|

|

|

|

|

|

|

|

|

|

기초상품재고액

|

|

|

|

|

|

|

|

|

|

|

|

|

당기상품매입액

|

|

|

|

|

|

|

|

|

|

|

|

|

기말상품재고액

|

|

|

|

|

|

|

|

|

|

|

|

|

기타 변동비

|

|

|

|

|

|

|

|

|

|

|

|

|

공헌이익(한계이익)

|

|

|

|

|

|

|

|

|

|

|

|

|

고정비(간접비)

|

|

|

|

|

|

|

|

|

|

|

|

|

직원급여

|

|

|

|

|

|

|

|

|

|

|

|

|

복리후생비

|

|

|

|

|

|

|

|

|

|

|

|

|

여비교통비

|

|

|

|

|

|

|

|

|

|

|

|

|

접대비

|

|

|

|

|

|

|

|

|

|

|

|

|

통신비

|

|

|

|

|

|

|

|

|

|

|

|

|

수도광열비

|

|

|

|

|

|

|

|

|

|

|

|

|

세금과공과금

|

|

|

|

|

|

|

|

|

|

|

|

|

지급임차료

|

|

|

|

|

|

|

|

|

|

|

|

|

수선비

|

|

|

|

|

|

|

|

|

|

|

|

|

차량유지비

|

|

|

|

|

|

|

|

|

|

|

|

|

운반비

|

|

|

|

|

|

|

|

|

|

|

|

|

도서인쇄비

|

|

|

|

|

|

|

|

|

|

|

|

|

광고선전비

|

|

|

|

|

|

|

|

|

|

|

|

|

기타

|

|

|

|

|

|

|

|

|

|

|

|

|

영업이익

|

|

|

|

|

|

|

|

|

|

|

|

|

손익분기점매출

|

|

|

|

|

|

|

|

|

|

|

|

|

손익분기점비율(%)

|

|

|

|

|

|

|

|

|

|

|

|

|

경영안전율(%)

|

|

|

|

|

|

|

|

|

|

|

|

|

부가가치세신고기간

|

5월

|

전월대비율

|

매출대비율

|

6월

|

전월

대비율

|

매출액

대비율

|

합계

|

매출액

대비액

|

|

상품 매출액

|

|

|

|

|

|

|

|

|

|

변동비 (직접비)

|

|

|

|

|

|

|

|

|

|

기초상품재고액

|

|

|

|

|

|

|

|

|

|

당기상품매입액

|

|

|

|

|

|

|

|

|

|

기말상품재고액

|

|

|

|

|

|

|

|

|

|

기타 변동비

|

|

|

|

|

|

|

|

|

|

공헌이익(한계이익)

|

|

|

|

|

|

|

|

|

|

고정비(간접비)

|

|

|

|

|

|

|

|

|

|

직원급여

|

|

|

|

|

|

|

|

|

|

복리후생비

|

|

|

|

|

|

|

|

|

|

여비교통비

|

|

|

|

|

|

|

|

|

|

접대비

|

|

|

|

|

|

|

|

|

|

통신비

|

|

|

|

|

|

|

|

|

|

수도광열비

|

|

|

|

|

|

|

|

|

|

세금과공과금

|

|

|

|

|

|

|

|

|

|

지급임차료

|

|

|

|

|

|

|

|

|

|

수선비

|

|

|

|

|

|

|

|

|

|

차량유지비

|

|

|

|

|

|

|

|

|

|

운반비

|

|

|

|

|

|

|

|

|

|

도서인쇄비

|

|

|

|

|

|

|

|

|

|

광고선전비

|

|

|

|

|

|

|

|

|

|

기타

|

|

|

|

|

|

|

|

|

|

영업이익

|

|

|

|

|

|

|

|

|

|

손익분기점매출

|

|

|

|

|

|

|

|

|

|

손익분기점비율(%)

|

|

|

|

|

|

|

|

|

|

경영안전율(%)

|

|

|

|

|

|

|

|

|

1기분 손익분기점 비율 분석표 (도.소매업)

|

부가가치세 신고기간

|

1월

|

2월

|

3월

|

4월

|

5월

|

6월

|

|

매출액

|

|

|

|

|

|

|

|

변동비

|

|

|

|

|

|

|

|

공헌이익(한계이익)

|

|

|

|

|

|

|

|

고정비

|

|

|

|

|

|

|

|

매출총이익

|

|

|

|

|

|

|

|

손익분기점매출

|

|

|

|

|

|

|

|

손익분기점비율(%)

|

|

|

|

|

|

|

|

경영안전율(%)

|

|

|

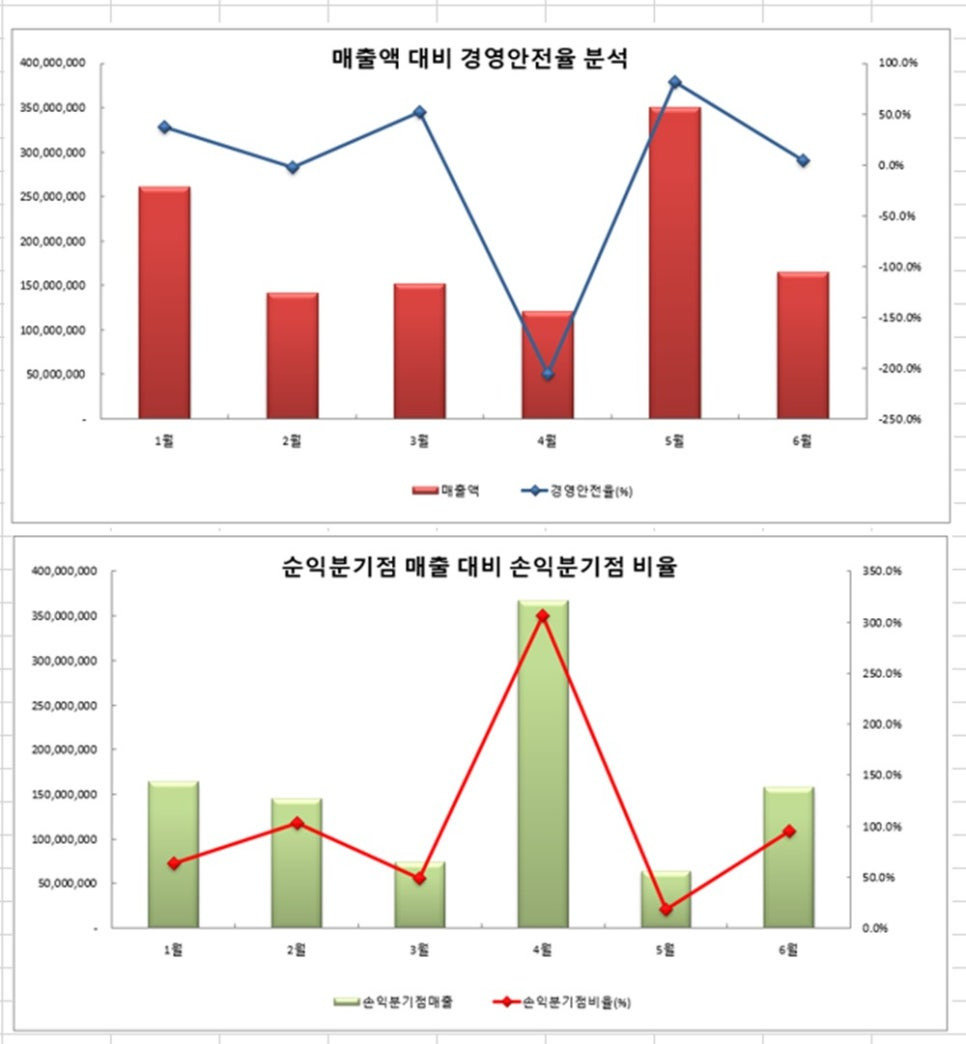

매출액 대비 경영안전율 분석

손익분기점 매출 대비 손익분기점 비율

1월의 기말 상품재고액이 2월의 기초상품재고액으로 이월된다.

[당기상품매입액] : 세금계산서, 신용카드, 현금영수증, 간이영수 등의 증빙을 기준으로 신고한 매입액

[기타변동비] : 상품매입외에 상품매입외에 상품매출과 직접적인 관련이 있는 비용을 말한다.

ex) 상품 매출에 따른 운반비, 판촉비

[공헌이익(한계이익)] : (상품매출액-변동비=공헌이익)으로서 고정비 및 각종 경비 등을 지출 할 수 있는 회사에 공헌 할 수 있는 이익을 말한다.

[고정비(간접비)] : 매출과 관계없이 매월 일정하게 지불 되는 고정비를 주로 기입하며, 부가가치세 신고에 반영되는 증빙 자료(세금계산서, 계산서, 신용카드, 현금영수증 등)에 해당하는 금액을 기입한다.

[직원급여] : 매월 또는 반기 신고되는 급여를 기입함(과세+비과세 급여)

[기타] : 고정비에 열거되지 않은 고정경비들의 합을 말한다.

[손익분기점 매출] : (고정비/공헌이익)X100)으로서 경영안전율을 구하기 위하여 손익분기점 비율을 계산한다.

[경영안전율] : (100%-손익분기점 비율)으로서 회사의 부도 가능성을 나타내는 지표로 경영안전율이 낮아지면 기업의 경영 손실이 나지 않도록 매출의 극대화

[영업이익] : 공헌이익-고정비=영업이익

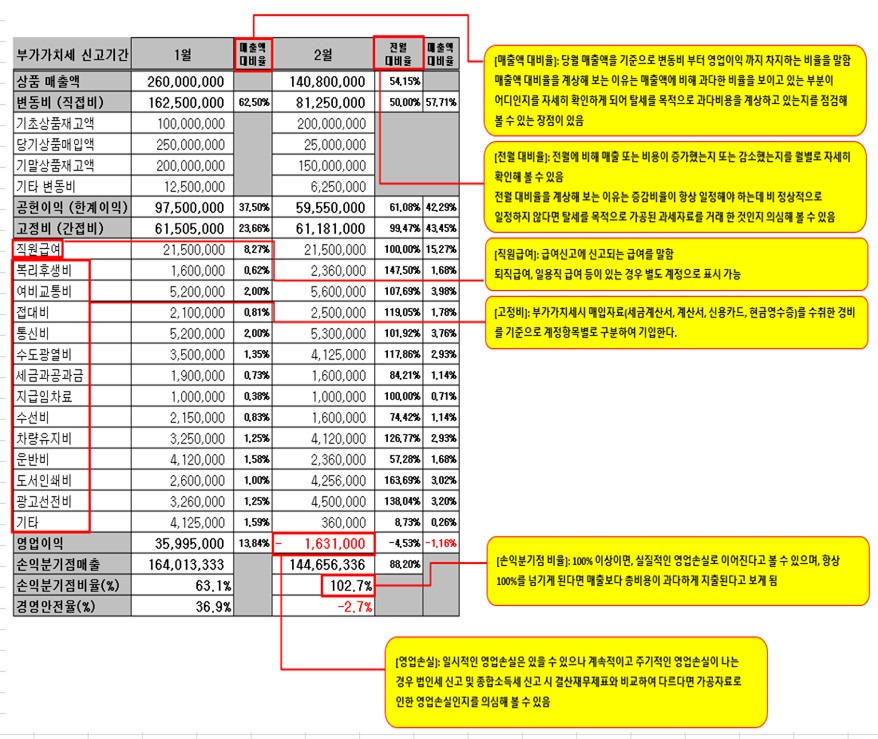

[매출액 대비율] : 당월 매출액을 기준으로 변동비 부터 영업이익 까지 차지하는 비율을 말한다.

매출액 대비율을 계상해 보는 이유는 매출액에 비해 과다한 비율을 보이고 있는 부분이 어디인지를 자세히 확인하게 되어 탈세를 목적으로 과다비용을 계상하고 있는지를 점검해 볼 수 있는 장점이 있다.

[전월대비율] : 전월에 비해 매출 또는 비용이 증가했는지 또는 감소했는지를 월별로 자세히 확인해 볼수있다.

전월대비율을 계상해보는 이유는 증감비율이 항상 일정해야 하는데 비 정상적으로 일정하지 않다면 탈세를 목적으로 가공된 과세자료를 거래한 것인지 의심해 볼수 있다.

[직원급여] : 급여신고에 신고되는 급여를 말한다.

퇴직급여, 일용직 급여 등이 있는 경우 별도 계정으로 표시가능

[고정비] : 부가가치세시 매입자료{세금계산서, 계산서, 신용카드, 현금영수증)를 수취한 경비를 기준으로 계정항목별로 구분하여 기입한다.

[손익분기점 비율] : 100%이상이면, 실질적인 영업손실로 이어진다고 볼수있으며, 항상 100%를 넘기계 된다면 매출보다 총비용이 과다하게 지출된다고 보게된다.

[영업손실] : 일시적인 영업손실은 있을수 있으나 계속적이고 주기적인 영업손실이 나는 경우 법인세 신고 및 종합소득세 신고시 결산재무제표와 비교하여 다르다면 가공자료로 인한 영업손실인지를 의심해 볼 수 있다.

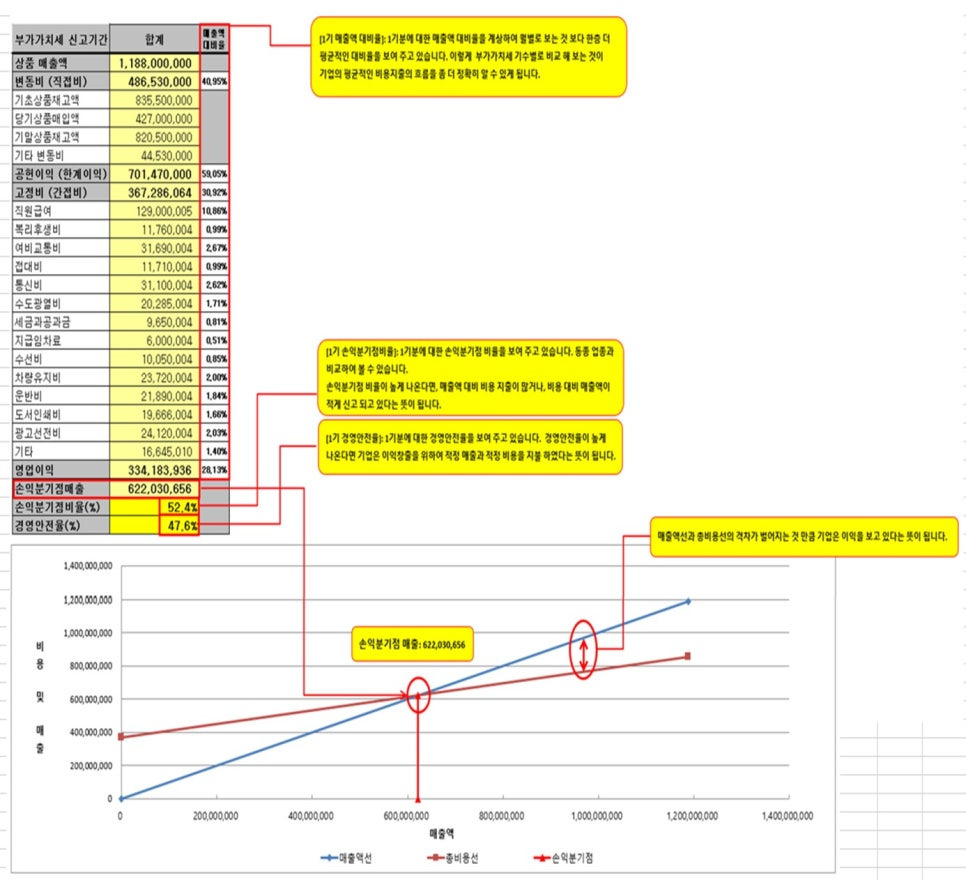

[1기 매출액 대비율] : 1기분에 대한 매출액 대비율을 계상하여 월별로 보는 것 보다 한층 더 평균적인 대비율을 보여주고 있습니다. 이렇게 부가가치세 기수별로 비교해 보는 것이 기업의 평균적인 비용지출의 흐름을 좀 더 정확히 알수있게 됩니다.

[1기 손익분기점비율] : 1기분에 대한 손익분기점 비율을 보여 주고 있습니다. 동종 업종과 비교하여 볼 수 있습니다.

손익분기점 비율이 높게 나온다면, 매출액 대비 비용 지출이 많거나, 비용 대비 매출액이 적게 신고 되고 있는 뜻이 됩니다.

[1기 경영안전율] : 1기분에 대한 경영안전율을 보여 주고 있습니다. 경영안전율이 높게 나온다면 기업은 이익창출을 위하여 적정 매출과 적정 비용을 지불 하였다는 뜻이 됩니다.

매출액선과 총비용선의 격차가 벌어지는 것 만큼 기업은 이익을 보고 있다는 뜻이 됩니다.

문의처 : (주)한국경영회계연구원

공공기관 원가관리 진단 및 지도

제조기업 원가관리 진단 및 지도

종합병원 원가관리 진단 및 지도

대표원장 조현석

☎ 010-2246-3953 / ☎ 032-240-6335

costaccount@naver.com

'(주)한국경영회계연구원 소개 > 손익분기점' 카테고리의 다른 글

| 반기 손익분기점 분석표 (제조업) (0) | 2024.07.17 |

|---|---|

| 자동 손익분기점 진단을 통한 경영의사결정 (1) | 2024.07.17 |

| 손익분기점 원가 경영관리 분석 (4H) (0) | 2024.07.17 |

| 제조원가 명세서와 손익계산서 분석 (0) | 2024.07.17 |

| 손익분기점과 매트릭스 설명 (0) | 2024.07.17 |