B·E·P분석

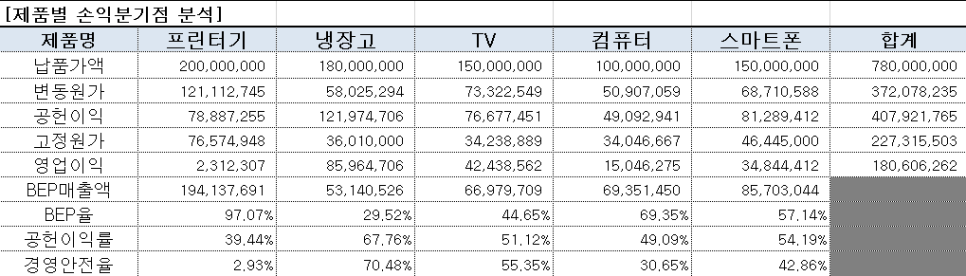

[제품별 손익분기점 분석 예시]

|

제품별 손익분기점 진단사례 예시

|

#납품가액, #변동원가, #공헌이익, #고정원가, #영업이익, #BEP매출액, #BEP율, #공헌이익률,

#경영안전율

[손익분기점 분석 진단]

| ■ 위의 제품들 중 손익분기점 비율이 가장 높은 제품과 체산성이 악화되는 제품은 다음과 같습니다. |

| ☞ 프린터기 |

| ■ 위의 제품들 중 경영안전율이 가장 높은 제품과 냉장고 제품이 기업을 살리는 제품은 다음과 같습니다. |

| ☞ 냉장고 |

| ■ 위의 제품들 중 공헌이익률이 가장 높은 제품과 변동원가의 최소화를 통한 경제적 이익을 얻고 있는 제품은 다음과 같습니다. |

| ☞ 냉장고 |

| ■ 경영안전율을 높이기 위한 전략은 각각 어떠한 것이 있는가? |

| 1) 납품가격을 인상합니다. 2) 변동원가가 매출액에서 차지하는 비중이 높다면 변동원가를 절감해야 합니다. (변동원가 일부 고정원가화) 3) 고정원가가 매출액에서 차지하는 비중이 높다면 고정원가를 절감해야 합니다. (규모 경제 생산을 통한 고정원의 희석화/고정원가 일부 변동원가화) |

| ■ 스마트폰의 생산량이 100대 일 때 손익분기점 판매수량은? (소수점이하 반올림) |

| 손익분기점 판매량 = 고정원가 / 단위당 공헌이익 = 46,445,000 / (공헌이익 81,289,412 / 100대) = 46,445,000/@812,894 손익분기점 판매량 = 57대 (57대까지 총비용을 회수할 수 있고 58대부터 영업이익이 발생합니다.) |

| ■ 스마트폰의 목표이익을 50,000,000원으로 할때 적정 판매량과 적정 판매액은? (소수점이하 반올림) / TNI 분석 |

| - 적정 판매량 : (고정원가+목표이익)/단위당 공헌이익 = (46,445,000 + 50,000,000)/@812,894 = 119대 - 적정 판가액 : (고정원가+목표이익)/공헌이익률 = (46,445,000 + 50,000,000)/54.19% = 177,975,641 ☞ 스마트폰의 목표이익 50,000,000원을 얻기 위해서는 119대를 177,975,641원에 판매하여야 합니다. |

| ■ 경영안전율이 가장 낮은 프린터기 제품 생산을 중단하고, 이에 따른 잉여생산 시설을 활용하여 냉장고 제품을 증산하려고 할 때 생산라인 전환에 따른 자료는 다음과 같으며, 위와 같은 의사결정여부는 다음 과 같습니다. ※ 잉여생산시설 : 프린터기 생산 중단을 함에 따라 남은 휴업중인 생산인력과 유휴 생산설비 |

| • 생산라인 전환에 따른 냉장고 생산라인의 추가 매출액은 1억원인 것으로 분석 되었다면 다음과 같습니다. 프린터기는 생산라인을 중단 하더라도 회피불능 고정원가는 5천만원이 나오는 것으로 분석 됩니다. [계산 내역] - 회피불능 고정원가 내역: 휴업중인 근로자들의 인건비와 유휴 생산설비 감가상각비 등 1) 냉장고의 변동원가율 : 변동원가 58,025,294 / 매출액 180,000,000 = 32.24% 2) 냉장고의 추가 매출액에 따른 변동원가 : 100,000,000 * 냉장고 변동원가율 32.24% = 32,240,000원 3) 냉장고의 총공헌이익 : 총 매출액(180,000,000 + 100,000,000) - 총변동원가(58,025,294 + 32,240,000) = 189,734,706원 4) 냉장고의 총영업이익 : 총 공헌이익 189,734,706 - 총 고정비(고정비 36,010,000 + 회피불능 고정비 50,000,000) = 103,724,706원 |

[진단 결과]

|

CAMS원가프로그램 매뉴얼

|

#CAMS 원가프로그램 구입 문의 : 010-2246-3953 / 032-240 6335

|

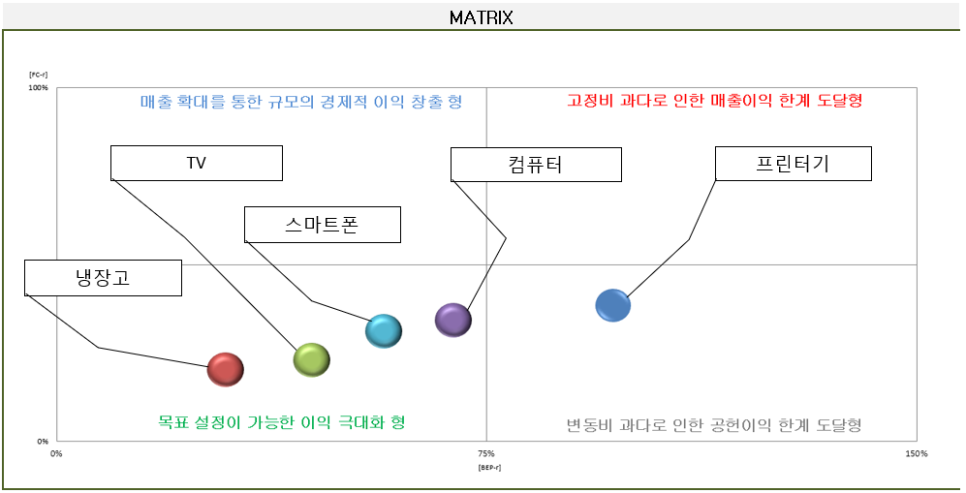

B·E·P MATRIX

[제품별 손익분기점 매트릭스 분석 예시]

#매출확대를 통한 규모의 경제적 이익 창출형, #고정비 과다로 인한 매출이익 한계 도달형,

#목표 설정이 가능한 이익 극대화형, #변동비 과다로 인한 공헌이익 한계 도달형

| 1. 고정비 과다로 인한 매출이익 한계 도달형이란? |

| 고정비율이 매출액에서 50%이상을 차지하며, 손익분기점 비율이 매출액에서 75%이상 차지할 때 고정비 과다로 인한 영업이익 한계 도달 형이라하며, 고정비 과다로 인한 영업이익을 더 이상 낼 수 없는 상황을 말합니다. |

| 2. 변동비 과다로 인한 공헌이익 한계 도달형이란? |

| 고정비율이 매출액에서 50%이하이며, 손익분기점 비율은 매출액에서 75%이상을 차지하는 것으로 이는 변동비가 매출액에서 50%이상 을 차지함에 따른 결과로 변동비 과다로 인한 공헌이익을 더 이상 낼 수 없는 상황을 말합니다. |

| 3. 매출 확대를 통한 규모의 경제적 이익 창출형이란? |

| 고정비가 매출액의 50%이상을 차지함에 따라 규모의 대량생산을 통한 경제적 이익을 얻어야 하는 것를 말하며 대량 생산 공급을 할 경우 고 정비가 희석되어 영업이익을 창출 할 수 있게 되는 것을 말합니다. |

| 4. 목표 설정이 가능한 이익 극대화형이란? |

| 고정비율이 매출액에서 50%이하를 차지하며, 손익분기점 비율이 매출액에서 75% 이하가 되는 것을 말하며, 소량 생산 공급을 하더라도 충분한 목표 이익을 얻을 수 있는 상태를 말합니다. 규모경제 생산을 통한 이익인 경우 일정한 매출액이 유지됨에 따라 목표이익을 쉽게 얻을 수 있는

상태를 포함합니다. |

| 5. 변동비 과다 제품을 개선하기 위한 방안에 대한 진단은 다음과 같습니다. |

|

1) 단위당 판매단가를 인상합니다.

2) 변동원가의 절감을 통한 공헌이익을 개선합니다.

- 변동 재료비의 절감(가성비 우수 원,부자재로의 대체 /원,부자재 구매처의 경쟁 입찰 방식을

통한 구매 / 부품 반감화가 가능하도록 제품 설계를 변경합니다.) - 변동 수당을 고정 수당으로 변경합니다.

- 외주 생산의뢰를 줄이고 자체 생산으로 조달합니다.

|

| 6. 고정비 과다 제품을 개선하기 위한 방안에 대한 진단은 다음과 같습니다. |

|

1) 단위당 판가를 인상합니다.

2) 규모의 대량 생산을 통한 경제적 이익이 획득됩니다. (고정비가 희석되어 영업이익이 창출)

3) 고정원가의 절감 및 변동원가로의 전환이 필요합니다.

- 고정 수당을 변동 수당으로 변경(생산 초과달성을 위한 야간근로, 휴일근로 수당으로의 전환)

- 자체 생산 비중을 줄이고 외주 가공 생산 비중을 높임

- 자체 설비자산 구입보다는 운영 리스를 통한 사용

|

제조기업의 성공전략 파트너

(주)한국경영회계연구원 대표원장 조현석

M. 010-2246-3953 / T. 032-240-6335

공공기관 원가관리 진단 및 지도 /

제조기업 원가관리 진단 및 지도 /

종합병원 원가관리 진단 및 지도 /

'(주)한국경영회계연구원 소개 > 원가컨설팅' 카테고리의 다른 글

| 2022 재무정보 및 생산관리를 통한 원가관리 안내 (0) | 2025.01.16 |

|---|---|

| 원가회계관리의 중요성 (2) | 2024.12.04 |

| 제조원가명세서와 손익분기점 분석 (0) | 2024.10.08 |

| 중식당 원가계산 프로세스 (0) | 2024.10.08 |

| 원가 행태별 분류 방법 (2) | 2024.10.04 |