"원가 절감을 위한 원가진단 분석 보고서"

소 속 원가 진단 팀

날 짜 20XX년 00월 00일(요일)

Ⅰ. 부문별 원가진단 인터뷰

1. 원가진단 < 부문별 원가진단 인터뷰 < 부문별 원가진단 종합 분석

전체 부문 종합 평가

Implication

- 자재관리팀 총 분석

- 생산관리팀 총 분석

- 생산팀 총 분석

1. 원가진단 < 부문별 원가진단 인터뷰 < 자재 관리팀 원가진단 종합 분석

자재 관리 팀 평가

적정인력보유수준 →장.단기 계획 수립여부→구매처별 구매가격 평가여부

→불량자재 검수여부→수불부기록여부→재고일치여부

→생산수율과 실제 소비량 일치여부→적정 주문량,주문시기, 재고 유지 여부

Implication

|

● 적정 인력 보유 수준

|

||

|

구매.자재업무를 위한 현재 인력은 과잉된 상태이다.

|

||

|

● 장.단기 계획 수립 여부

|

||

|

자재 구매전 3개월 또는 6개월 이내의 장.단기 계획을 주로 세워 비교적 안정적인 구매 가격으로 구매하고 있다.

|

||

|

● 구매처별 구매가격 평가여부

|

||

|

구매처별 구매가격 평가를 전혀 하고 있지 않다.

|

||

|

● 불량자재 검수 여부

|

||

|

일부 주요자재에 대해서만 불량자재를 검수한다.

|

||

|

● 수불부 기록여부

|

||

|

매월 계속 기록법에 의한 수량과 평가방법을 적용한 단가를 기록하고 있다.

|

||

|

● 재고일치여부

|

||

|

매일 정하여진 날짜와 시간에 맞추어 재고실사를 하며 실사에 따른 부족한 스량의 원인을 정확이 체크하고 있다.

|

||

|

● 생산수율과 실제소비량 일치여부

|

||

|

전체 생산 제품에 대한 정확한 생산수율을 통하여 실제 소비량과이 차이분석을 매월하고 있다.

|

||

|

● 적정 주문량, 적정 주문 시기, 적정재고 유지여부

|

||

|

회사규모에 맞는 적정 주문량.주문시기.적정재고 수준 위주로 정확히 파악한 후 주문한다.

|

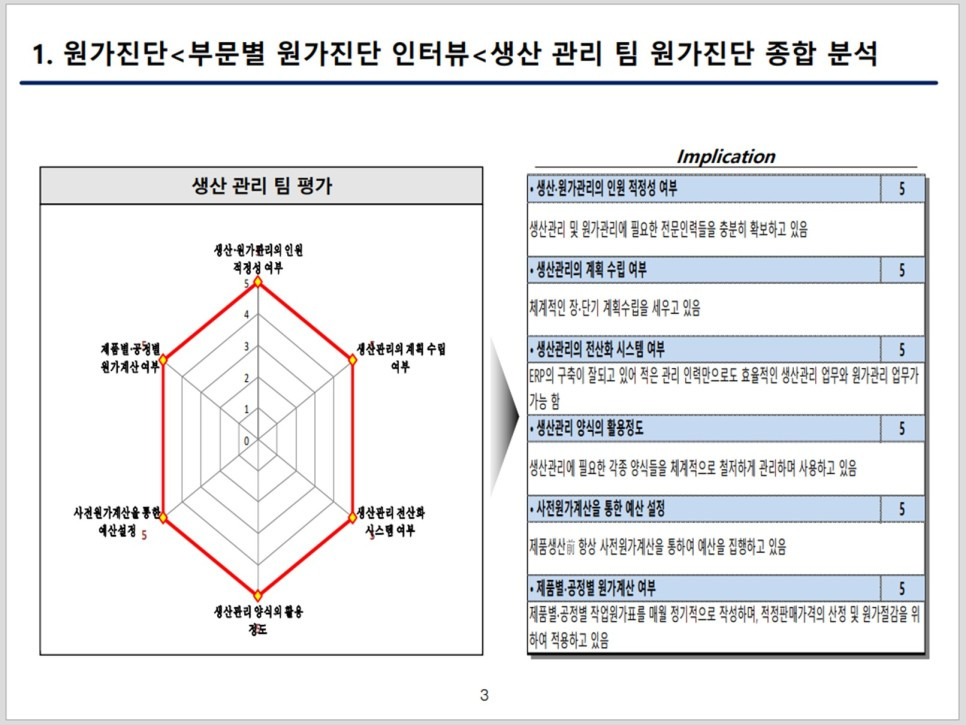

1. 원가진단 < 부문별 원가진단 인터뷰 < 생산 관리 팀 원가진단 종합분석

생산 관리 팀 평가

생산.원가관리의 인원 적정성 여부 →생산관리의 계획 수립 여부→생산관리 전산화 시스템 여부

→생산관리 양식의 활용 정도→ 사전원가계산을 통한 예산설정→제품별 공정별 원가계산 여부

Implication

| ● 생산. 원가관리의 인원 적정성 여부 | ||

|

생산관리 및 원가관리에 필요한 전문인력들을 충분히 확보하고 있다.

|

||

| ● 생산관리의 계획 수립 여부 | ||

|

체계적인 장.단기 계획수립을 세우고 있다.

|

||

| ● 생산관리의 전산화 시스템 여부 | ||

|

ERP의 구축이 잘되고 있어 적은 관리 인력만으로도 효율적인 생산관리 업무와 원가관리 업무가 가능하다.

|

||

| ● 생산관리 양식의 활용정도 | ||

|

생산관리에 필요한 각종 양식들을 체계적으로 철저하게 관리하며 사용하고 있다.

|

||

| ● 사전원가계산을 통한 예산 설정 | ||

|

제품 생산전 항상 사전원가계산을 통하여 예산을 집행하고 있다.

|

||

| ● 제품별.공정별 원가계산 여부 | ||

|

제품별.공정별 작업원가표를 매월 정기적으로 작성하며, 적정판매가격의 산정 및 원가절감을 위하여 적용하고 있다.

|

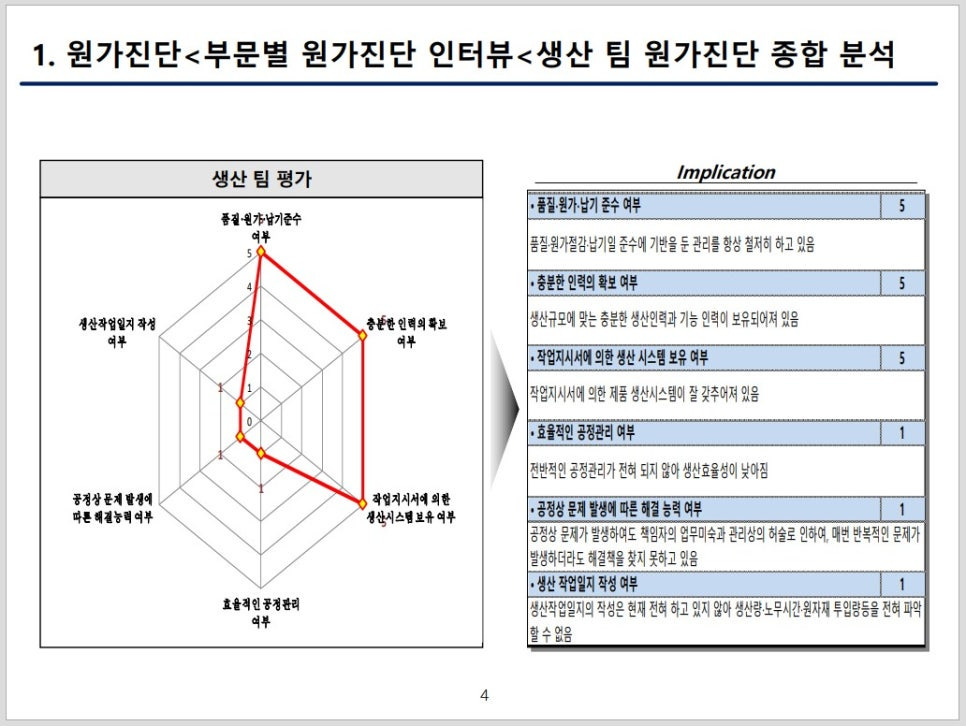

1. 원가진단 < 부문별 원가진단 인터뷰 < 생산 팀 원가진단 종합분석

생산 관리 팀 평가

품질.원가 납기준수 여부→충분한 인력의 확보 여부→작업지시서에 의한 생산시스템 보유 여부

→효율적인 공정관리 여부→ 공정상 문제 발생에 따른 해결능력 여부→생산작업일지 작성 여부

Implication

| ● 품질.원가.납기 준수 여부 | ||

|

품질.원가절감.납기일 준수에 기반을 둔 관리를 항상 철저히 하고 있다.

|

||

| ● 충분한 인력의 확보 여부 | ||

|

생산규모에 맞는 충분한 생산인력과 기능 인력이 보유되어져 있다.

|

||

| ● 작업지시서에 의한 생산 시스템 보유 여부 | ||

|

작업지시서에 의한 제품 생산시스템이 잘 갖추어져 있다.

|

||

| ● 효율적인 공정관리 여부 | ||

|

전반적인 공정관리가 전혀 되지 않아 생산효율성이 낮아진다.

|

||

| ● 공정상 문제 발생에 따른 해결 능력 여부 | ||

|

공정상 문제가 발생하여도 책임자의 업무미숙과 관리상의 허술로 인하여, 매번 반복적인 문제가 발생하더라도 해결책을 찾지 못하고 있다.

|

||

| ● 생산 작업일지 작성 여부 | ||

|

생산작업일지의 작성은 현재 전혀 하고 있지 않아 생산량.노무시간.원자재 투입량들을 전혀 파악할수 없다.

|

Ⅱ. 손익계산서와 제조원가명세서를 통한 알고리즘 원가분석

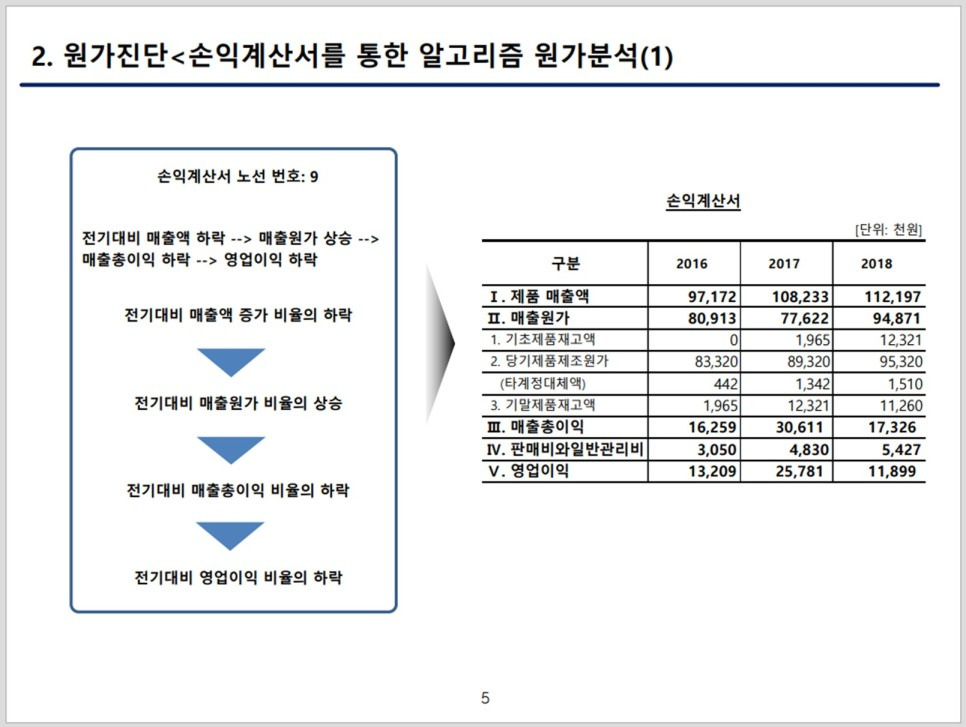

2. 원가진단<손익계산서를 통한 알고리즘 원가분석 (1)

손익계산서 노선 번호: 9

전기대비 매출액 하락 → 매출원가 상승 → 매출총이익 하락 → 영업이익 하락

전기대비 매출액 증가 비율의 하락

▼

전기대비 매출원가 비율의 상승

▼

전기대비 매출총이익 비율의 하락

▼

전기대비 영업이익 비율의 하락

< 손익계산서 >

(단위 : 천원)

|

구 분

|

2016

|

2017

|

2018

|

|

Ⅰ. 제품 매출액

|

97,172

|

108,233

|

112,197

|

|

Ⅱ. 매출원가

|

80,913

|

77,622

|

94,871

|

|

1. 기초제품재고액

|

0

|

1,965

|

12,321

|

|

2. 당기제품제조원가

|

83,230

|

89,320

|

95,320

|

|

(타계정 대체액)

|

442

|

1,342

|

1,510

|

|

3. 기말제품재고액

|

1,965

|

12,321

|

11,260

|

|

Ⅲ. 매출총이익

|

16,259

|

30,611

|

17,326

|

|

Ⅳ. 판매비와일반관리비

|

3,050

|

4,830

|

5,427

|

|

Ⅴ. 영업이익

|

13,209

|

25,781

|

11,899

|

2. 원가진단 < 손익계산서를 통한 알고리즘 원가분석 (2)

Implication

손익계산서 분석에 대한 사항

1) 전기대비 매출원가 비율의 상승 이유 분석

① 전기대비 기초제품재고액 비율의 상승 원인 확인 (전기기말 제품 재고액의 상승원인 확인) 확인

② 전기대비 당기제품제조원가비율의 상승 원인 확인 미확인

③ 전기대비 기말제품재고액 비율의 하락 원인 확인 확인

☞ 기말제품재고액 하락의 원인분석

» 低價정책에 따른 판매량 증가여부 확인 확인

» 탈세를 목적으로 임의적 기말재고액 축소 여부 확인 확인

» 선입선출법 평가 시 디플레이션 현상에 따른 가격 반영 여부 확인 확인

» 후입선출법 평가 시 인플레이션 현상에 따른 가격 반영 여부 확인 확인

(후입선출법의 경우 K-IFRS의 적용을 받는 기업의 경우 확인 생략)

2) 전기대비 매출총이익 하락 이유 분석

» 전기대비 비교적 대량생산을 통한 低마진 제품 위주의 판매가 이루어 지고 있는지 확인 확인

3) 전기대비 영업이익 비율의 하락 이유 분석

① 低價 제품의 판매촉진을 위한 변동 판매비의 증가여부 확인 확인

② 고정경비에 해당하는 인건비 및 각종 관리비의 증가 여부 확인

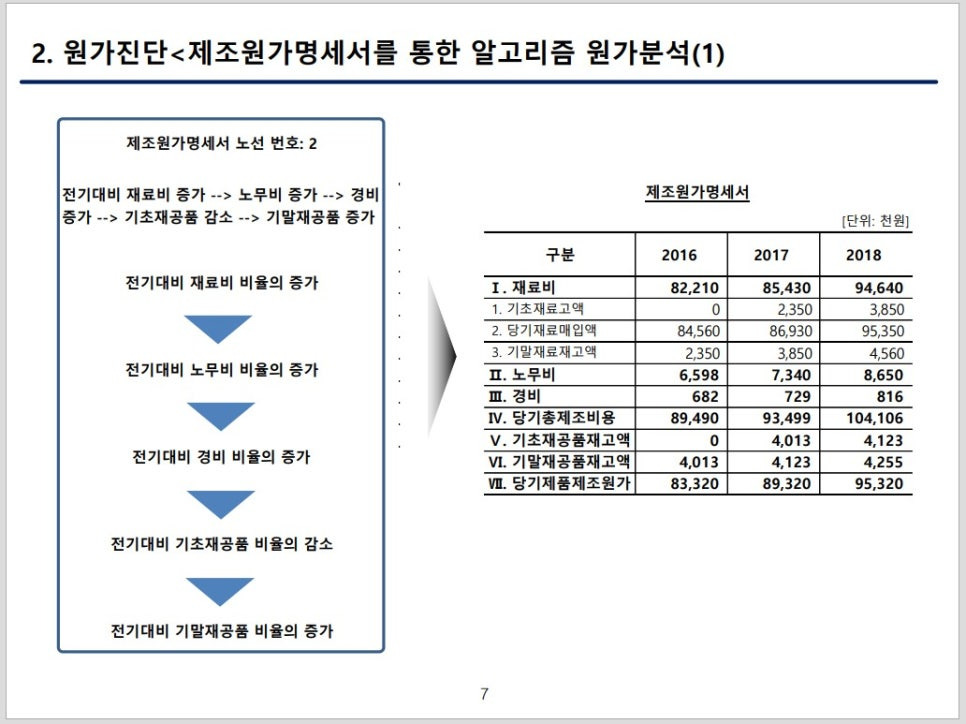

2. 원가진단<제조원가명세서를 통한 알고리즘 원가분석 (1)

제조원가명세서 노선 번호 : 2

전기대비 재료비 증가 →노무비 증가 → 경비증가

→ 기초재공품 감소 → 기말재공품 증가

전기대비 재료비 비율의 증가

▼

전기대비 노무비 비율의 증가

▼

전기대비 경비 비율의 증가

▼

전기대비 기초재공품 비율의 감소

▼

전기대비 기말재공품 비율의 증가

< 제조원가 명세서 >

(단위 : 천원)

|

구 분

|

2016

|

2017

|

2018

|

|

Ⅰ. 재료비

|

82,210

|

85,430

|

94,640

|

|

1. 기초재료재고액

|

0

|

2,350

|

3,850

|

|

2 . 당기재료매입액

|

84,560

|

86,930

|

95,350

|

|

3. 기말재료재고액

|

2,350

|

3,850

|

4,560

|

|

Ⅱ. 노무비

|

6,598

|

7,340

|

8,650

|

|

Ⅲ. 경 비

|

682

|

729

|

816

|

|

Ⅳ. 당기총제조비용

|

89,490

|

93,499

|

104,106

|

|

Ⅴ. 기초재공품재고액

|

0

|

4,013

|

4,123

|

|

Ⅵ. 기말재공품재고액

|

4,013

|

4,123

|

4,255

|

|

Ⅶ. 당기제품제조원가

|

83,320

|

89,320

|

95,320

|

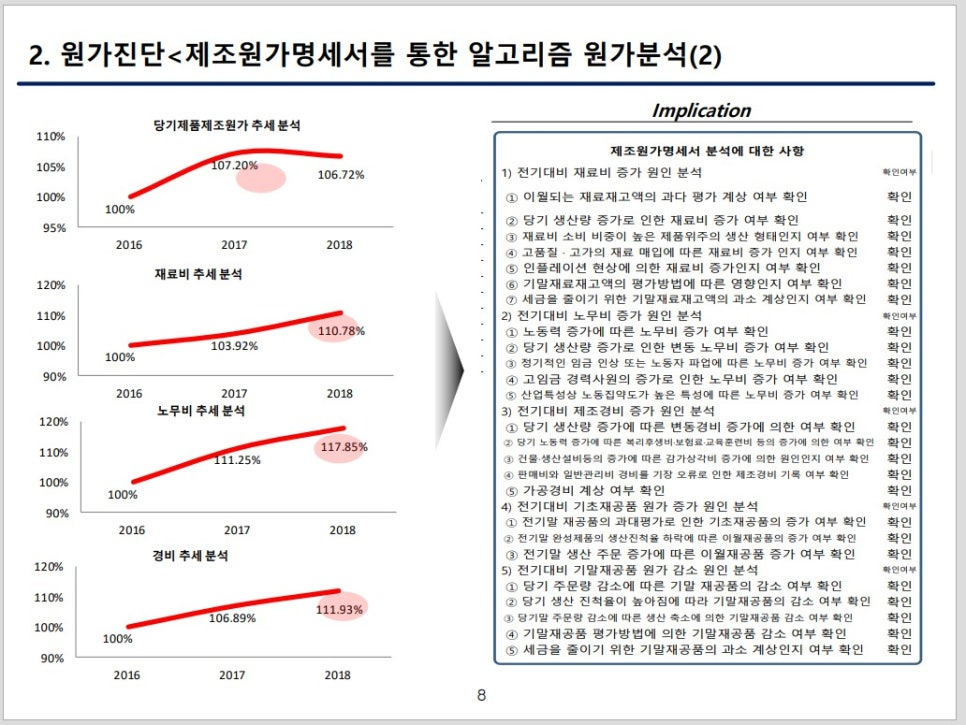

2. 원가진단 < 제조원가명세서를 통한 알고리즘 원가분석 (2)

Implication

1) 전기대비 재료비 증가 원인 분석

① 이월되는 재료재고액의 과다 평가 계상 여부 확인

② 당기 생산량 증가로 인한 재료비 증가 여부 확인

③ 재료비 소비 비중이 높은 제품위주의 생산 형태인지 여부 확인

④ 고품질 · 고가의 재료 매입에 따른 재료비 증가 인지 여부 확인

⑤ 인플레이션 현상에 의한 재료비 증가인지 여부 확인

⑥ 기말재료재고액의 평가방법에 따른 영향인지 여부 확인

⑦ 세금을 줄이기 위한 기말재료재고액의 과소 계상인지 여부 확인

2) 전기대비 노무비 증가 원인 분석 확인

① 노동력 증가에 따른 노무비 증가 여부 확인

② 당기 생산량 증가로 인한 변동 노무비 증가 여부 확인

③ 정기적인 임금 인상 또는 노동자 파업에 따른 노무비 증가 여부 확인

④ 고임금 경력사원의 증가로 인한 노무비 증가 여부 확인

⑤ 산업특성상 노동집약도가 높은 특성에 따른 노무비 증가 여부 확인

3) 전기대비 제조경비 증가 원인 분석 확인

① 당기 생산량 증가에 따른 변동경비 증가에 의한 여부 확인

② 당기 노동력 증가에 따른 복리후생비·보험료·교육훈련비 등의 증가에 의한 여부 확인

③ 건물·생산설비등의 증가에 따른 감가상각비 증가에 의한 원인인지 여부 확인

④ 판매비와 일반관리비 경비를 기장 오류로 인한 제조경비 기록 여부 확인

⑤ 가공경비 계상 여부 확인

4) 전기대비 기초재공품 원가 증가 원인 분석 확인

① 전기말 재공품의 과대평가로 인한 기초재공품의 증가 여부 확인

② 전기말 완성제품의 생산진척율 하락에 따른 이월재공품의 증가 여부 확인

③ 전기말 생산 주문 증가에 따른 이월재공품 증가 여부 확인

5) 전기대비 기말재공품 원가 감소 원인 분석 확인

① 당기 주문량 감소에 따른 기말 재공품의 감소 여부 확인

② 당기 생산 진척율이 높아짐에 따라 기말재공품의 감소 여부 확인

③ 당기말 주문량 감소에 따른 생산 축소에 의한 기말재공품 감소 여부 확인

④ 기말재공품 평가방법에 의한 기말재공품 감소 여부 확인

⑤ 세금을 줄이기 위한 기말재공품의 과소 계상인지 여부 확인

Ⅲ. CVP & MATRIX ANALYSIS

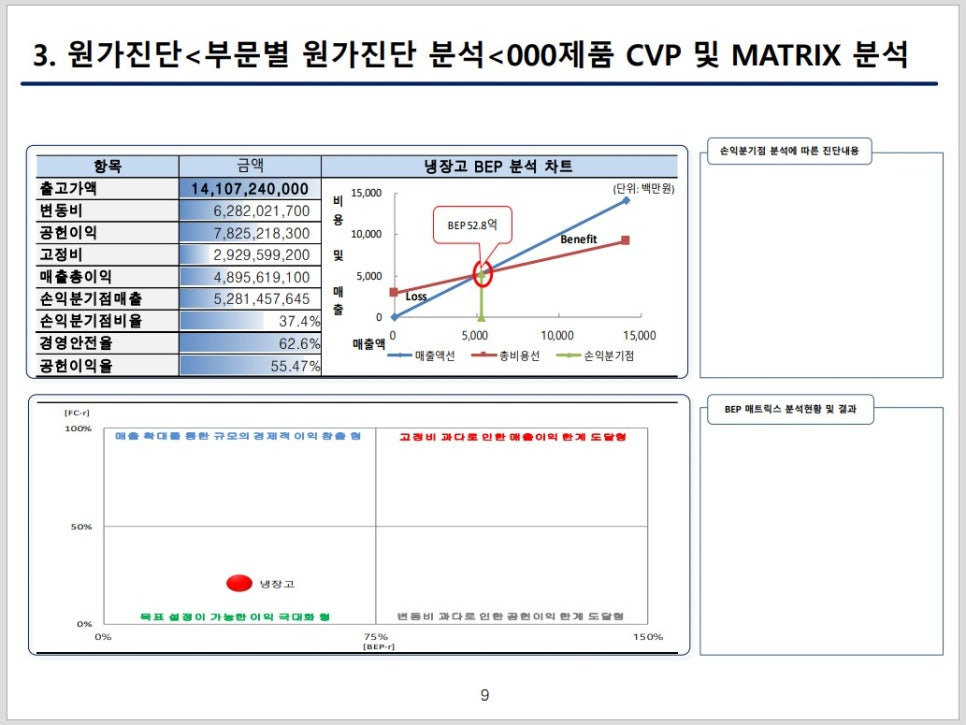

3. 원가진단 <부문별 원가진단 분석 < ooo제품 CVP 및 MATRIX 분석

|

항목

|

금액

|

냉장고 BEP 분석 차트

|

|

출고가액

|

14,107,240,000

|

비용및 매출 단위: 백만원)

매출액 매출액선 총비용선 손익분기점

|

|

변동비

|

6,282,021,700

|

|

|

공헌이익

|

7,825,218,300

|

|

|

고정비

|

2,929,599,200

|

|

|

매출총이익

|

4,895,619,100

|

|

|

손익분기점매출

|

5,281,457,645

|

|

|

손일분기점비율

|

37.4%

|

|

|

경영안전율

|

62.6%

|

|

|

공헌이익율

|

55.47%

|

Ⅳ. 고. 저점법 분석

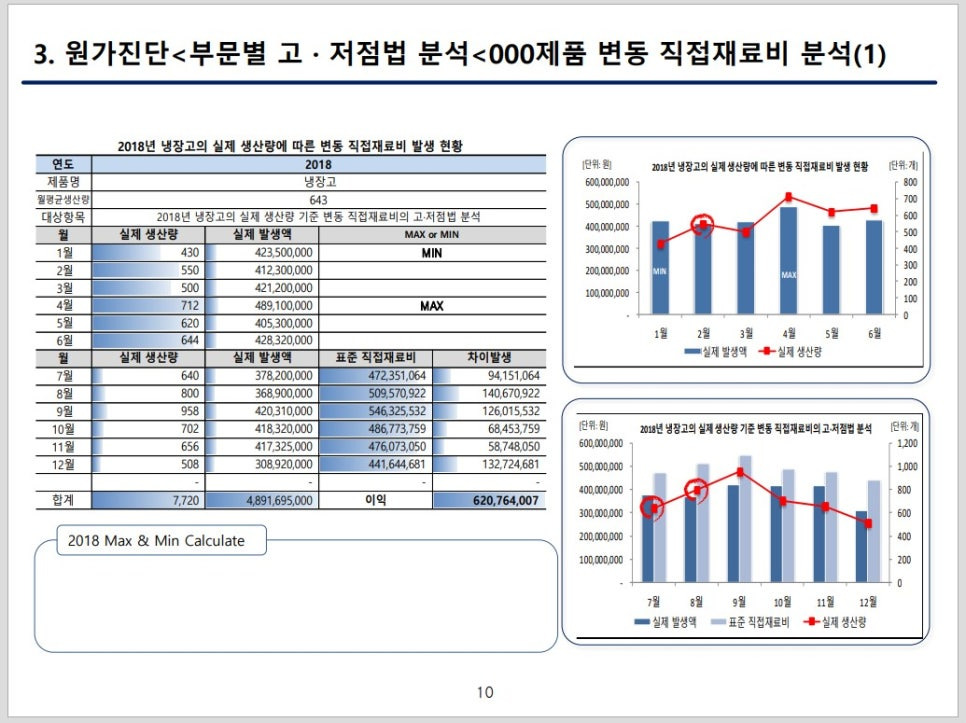

3. 원가진단 < 부문별 고. 저점법 분석 < OOO제품 변동 직접재료비 분석 (1)

2018년 냉장고의 실제 생산량에 따른 변동 직접재료비 발생 현황

|

연도

|

2018

|

|||

|

제품명

|

냉장고

|

|||

|

월평균생산량

|

643

|

|||

|

대상항목

|

2018년 냉장고의 실제 생산량 기준 변동 직접재료비의 고.저점법 분석

|

|||

|

월

|

실제 생산량

|

실제 발생액

|

MAX or MIN

|

|

|

1월

|

430

|

423,500,000

|

MIN

|

|

|

2월

|

550

|

412,300,000

|

|

|

|

3월

|

500

|

421,200,000

|

|

|

|

4월

|

712

|

489,100,000

|

MIN

|

|

|

5월

|

620

|

405,300,000

|

|

|

|

6월

|

644

|

428,320,000

|

|

|

|

월

|

실제 생산량

|

실제 발생액

|

표준 직접재료비

|

차이발생

|

|

7월

|

640

|

378,200,000

|

472,351,064

|

94,151,064

|

|

8월

|

800

|

368,900,000

|

509,570,922

|

140,670,922

|

|

9월

|

958

|

420,310,000

|

546,325,532

|

126,015,532

|

|

10월

|

702

|

418,320,000

|

486,773,759

|

68,453,759

|

|

11월

|

656

|

417,325,000

|

476,073,050

|

58,748,050

|

|

12월

|

508

|

308,920,000

|

441,644,681

|

132,724,681

|

|

|

-

|

-

|

-

|

|

|

합 계

|

7,720

|

4,891,695,000

|

이 익

|

620,764,007

|

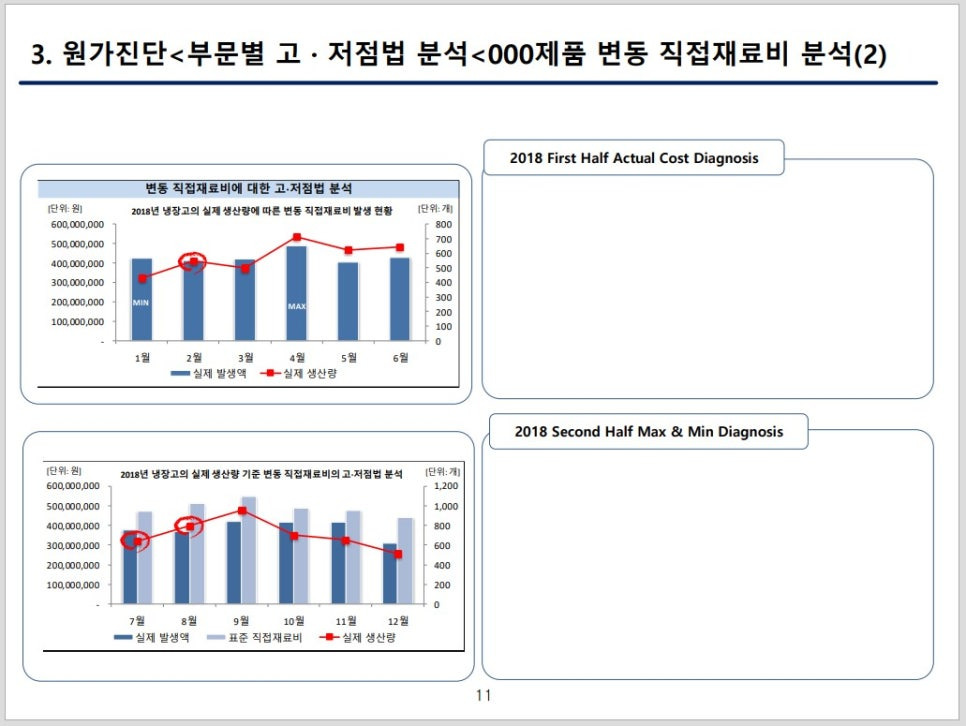

3. 원가진단 < 부문별 고. 저점법 분석 < OOO제품 변동 직접재료비 분석 (2)

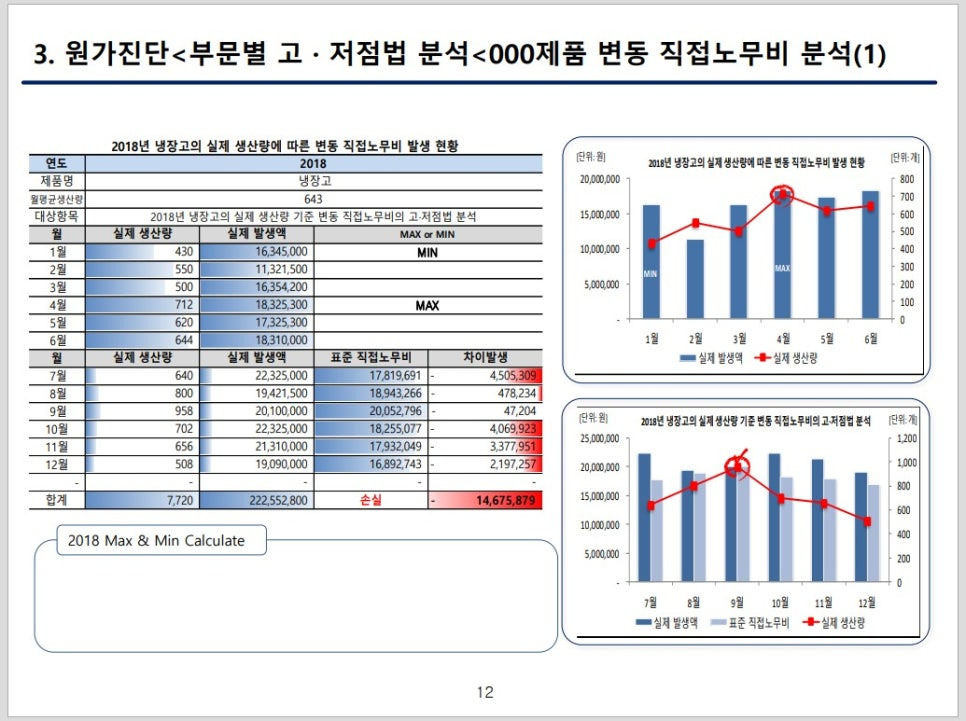

3. 원가진단 < 부문별 고. 저점법 분석 < OOO제품 변동 직접노무비 분석 (1)

2018년 냉장고의 실제 생산량에 따른 변동 직접노무비 발행 현황

|

연도

|

2018

|

|||

|

제품명

|

냉장고

|

|||

|

월평균생산량

|

643

|

|||

|

대상항목

|

2018년 냉장고의 실제 생산량 기준 변동 직접노무비의 고.저점법 분석

|

|||

|

월

|

실제 생산량

|

실제 발생액

|

MAX or MIN

|

|

|

1월

|

430

|

16.345.000

|

MIN

|

|

|

2월

|

550

|

11,321,500

|

|

|

|

3월

|

500

|

16,354,200

|

|

|

|

4월

|

712

|

18,325,300

|

MIN

|

|

|

5월

|

620

|

17,325,300

|

|

|

|

6월

|

644

|

18,310,000

|

|

|

|

월

|

실제 생산량

|

실제 발생액

|

표준 직접노무비

|

차이발생

|

|

7월

|

640

|

22,325,000

|

17,819,691

|

4,505,309

|

|

8월

|

800

|

19,421,500

|

18,943,266

|

478,234

|

|

9월

|

958

|

20,100,000

|

20,052,796

|

47,204

|

|

10월

|

702

|

22,325,000

|

18,255,077

|

4,069,923

|

|

11월

|

656

|

21,310,000

|

17,932,049

|

3,377,951

|

|

12월

|

508

|

19,090,000

|

16,892,743

|

2,197,257

|

|

|

-

|

-

|

-

|

|

|

합 계

|

7,720

|

222,552,800

|

손 실

|

14,675,879

|

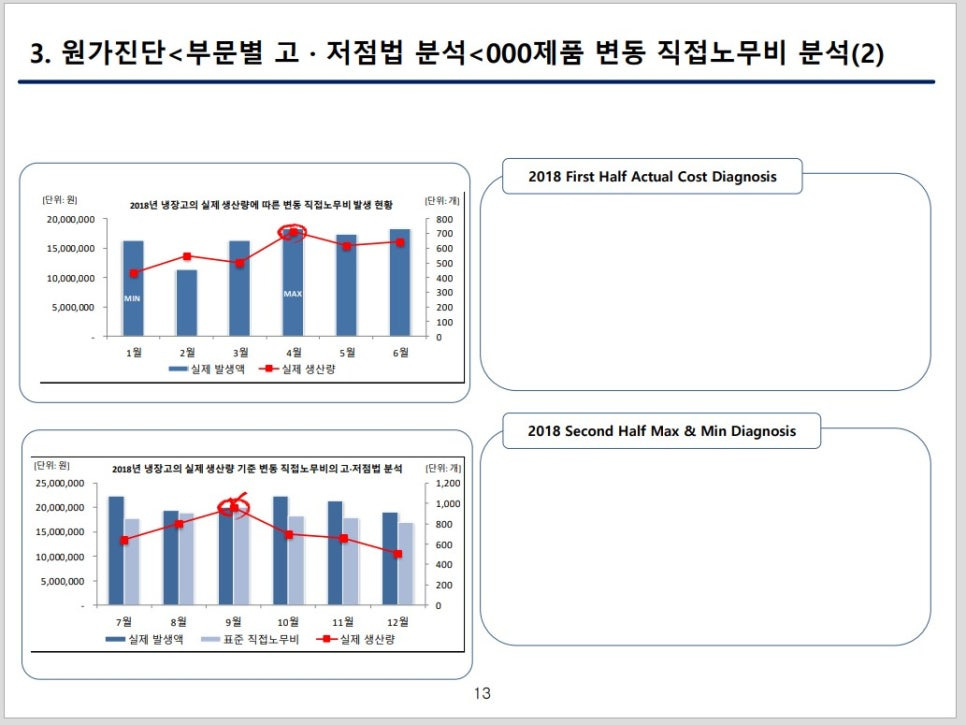

3. 원가진단 < 부문별 고. 저점법 분석 < OOO제품 변동 직접노무비 분석 (2)

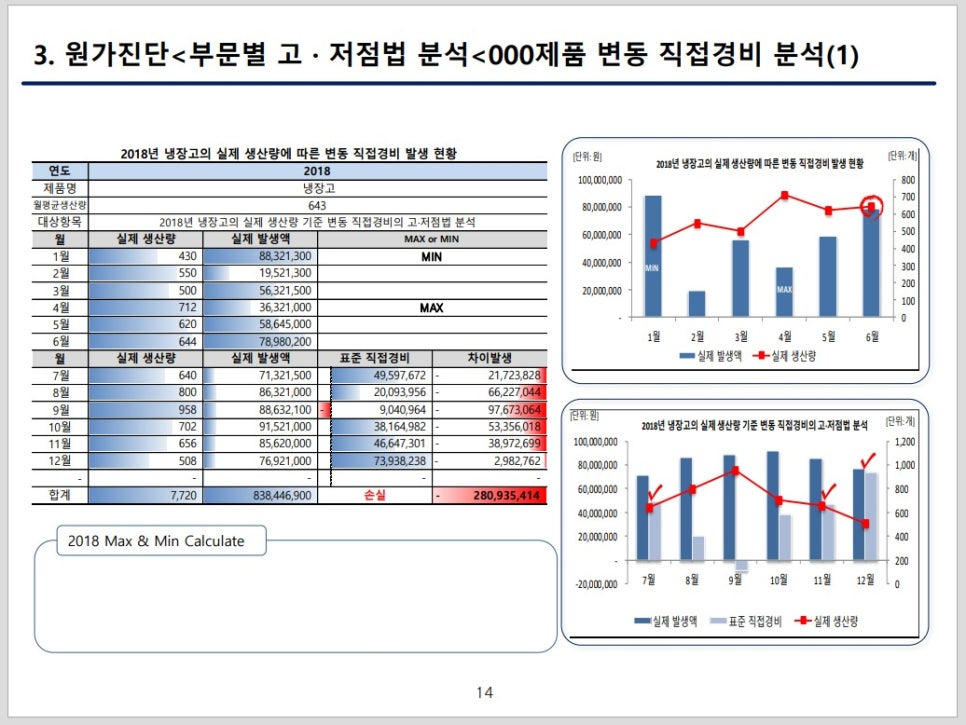

3. 원가진단 < 부문별 고. 저점법 분석 < OOO제품 변동 직접경비 분석 (1)

2018년 냉장고의 실제 생산량에 따른 변동 직접경비 발생 현황

|

연도

|

2018

|

|||

|

제품명

|

냉장고

|

|||

|

월평균생산량

|

643

|

|||

|

대상항목

|

2018년 냉장고의 실제 생산량 기준 변동 직접경비의 고.저점법 분석

|

|||

|

월

|

실제 생산량

|

실제 발생액

|

MAX or MIN

|

|

|

1월

|

430

|

88,321,300

|

MIN

|

|

|

2월

|

550

|

19,521,300

|

|

|

|

3월

|

500

|

56,321,500

|

|

|

|

4월

|

712

|

36,321,000

|

MIN

|

|

|

5월

|

620

|

58,645,000

|

|

|

|

6월

|

644

|

78,980,200

|

|

|

|

월

|

실제 생산량

|

실제 발생액

|

표준 직접경비

|

차이발생

|

|

7월

|

640

|

71,321,500

|

49,597,672

|

21,723,828

|

|

8월

|

800

|

86,321,000

|

20,093,956

|

66,227,044

|

|

9월

|

958

|

88,632,100

|

-9,040,964

|

97,673,064

|

|

10월

|

702

|

91,521,000

|

38,164,982

|

53,356,018

|

|

11월

|

656

|

85,620,000

|

46,647,301

|

38,972,699

|

|

12월

|

508

|

76,921,000

|

73,938,238

|

2,982,762

|

|

|

-

|

-

|

-

|

|

|

합 계

|

7,720

|

838,446,900

|

손 실

|

280,935,414

|

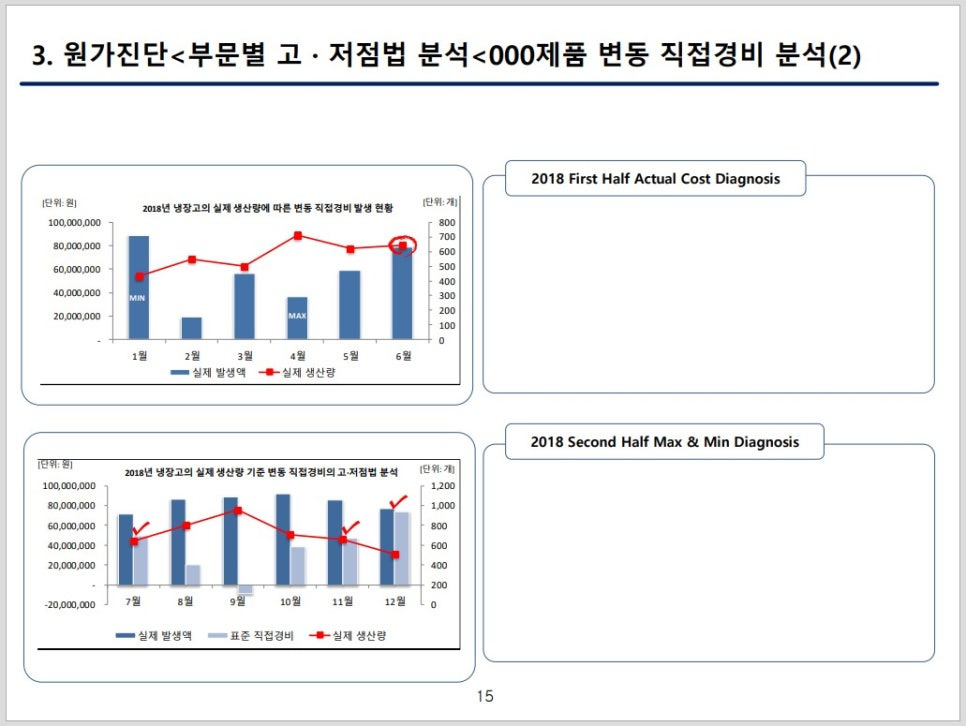

3. 원가진단 < 부문별 고. 저점법 분석 < OOO제품 변동 직접경비 분석 (2)

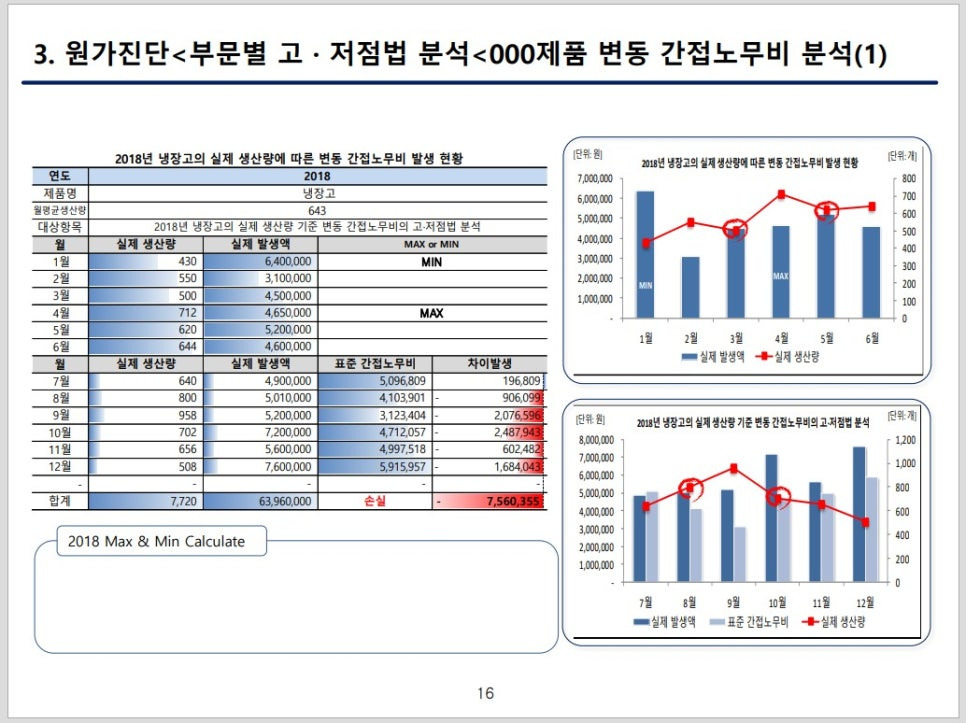

3. 원가진단 < 부문별 고. 저점법 분석 < OOO제품 변동 간접노무비 분석 (1)

2018년 냉장고의 실제 생산량에 따른 변동 간접노무비 발생 현황

|

연도

|

2018

|

|||

|

제품명

|

냉장고

|

|||

|

월평균생산량

|

643

|

|||

|

대상항목

|

2018년 냉장고의 실제 생산량 기준 변동 간접노무비의 고.저점법 분석

|

|||

|

월

|

실제 생산량

|

실제 발생액

|

MAX or MIN

|

|

|

1월

|

430

|

6,400,000

|

MIN

|

|

|

2월

|

550

|

3,100,000

|

|

|

|

3월

|

500

|

4,500,000

|

|

|

|

4월

|

712

|

4,650,000

|

MIN

|

|

|

5월

|

620

|

5,200,000

|

|

|

|

6월

|

644

|

4,600,000

|

|

|

|

월

|

실제 생산량

|

실제 발생액

|

표준 간접노무비

|

차이발생

|

|

7월

|

640

|

4,900,000

|

5,096,809

|

196,809

|

|

8월

|

800

|

5,010,000

|

4,103,901

|

906,099

|

|

9월

|

958

|

5,200,000

|

3,123,404

|

2,076,596

|

|

10월

|

702

|

7,200,000

|

4,712,057

|

2,487,943

|

|

11월

|

656

|

5,600,000

|

4,997,518

|

602,482

|

|

12월

|

508

|

7,600,000

|

5,915,957

|

1,684,043

|

|

|

-

|

-

|

-

|

|

|

합 계

|

7,720

|

63,960,000

|

손 실

|

7,560,355

|

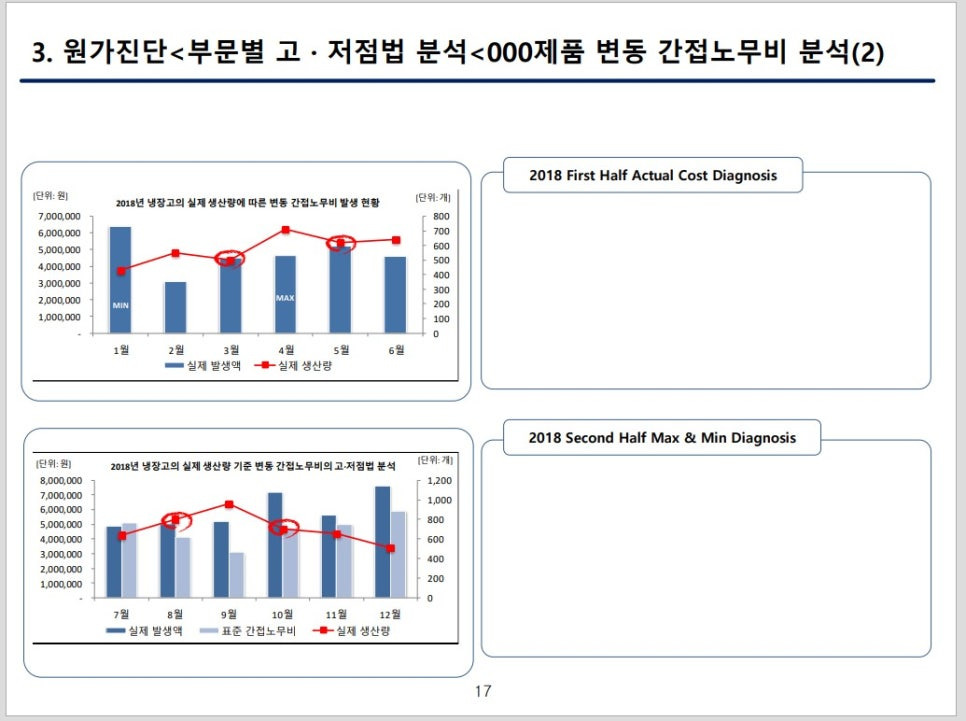

3. 원가진단 < 부문별 고. 저점법 분석 < OOO제품 변동 간접노무비 분석 (2)

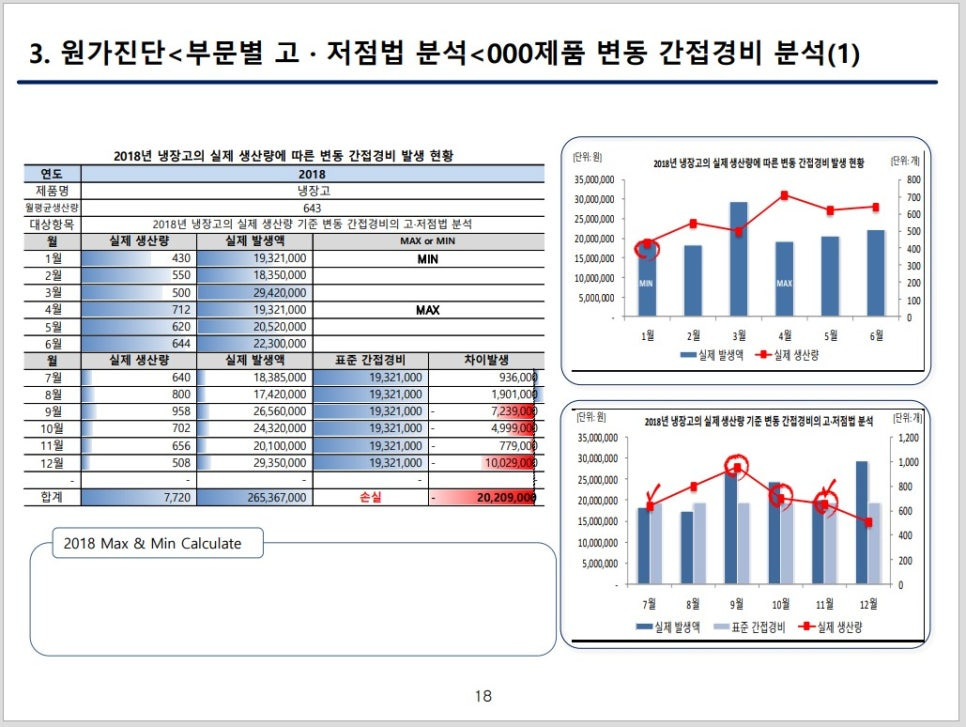

3. 원가진단 < 부문별 고. 저점법 분석 < OOO제품 변동 간접경비 분석 (1)

2018년 냉장고 실제 생산량에 다른 변동 간접경비 발생 현황

|

연도

|

2018

|

|||

|

제품명

|

냉장고

|

|||

|

월평균생산량

|

643

|

|||

|

대상항목

|

2018년 냉장고의 실제 생산량 기준 변동 간접경비의 고.저점법 분석

|

|||

|

월

|

실제 생산량

|

실제 발생액

|

MAX or MIN

|

|

|

1월

|

430

|

19,321,000

|

MIN

|

|

|

2월

|

550

|

18,350,000

|

|

|

|

3월

|

500

|

29,420,000

|

|

|

|

4월

|

712

|

19,321,000

|

MIN

|

|

|

5월

|

620

|

20,520,000

|

|

|

|

6월

|

644

|

22,300,000

|

|

|

|

월

|

실제 생산량

|

실제 발생액

|

표준 간접경비

|

차이발생

|

|

7월

|

640

|

18,385,000

|

19,321,000

|

936,000

|

|

8월

|

800

|

17,420,000

|

19,321,000

|

1,901,000

|

|

9월

|

958

|

26,560,000

|

19,321,000

|

7,239,000

|

|

10월

|

702

|

24,320,000

|

19,321,000

|

4,999,000

|

|

11월

|

656

|

20,100,000

|

19,321,000

|

779,000

|

|

12월

|

508

|

29,350,000

|

19,321,000

|

10,029,000

|

|

|

-

|

-

|

-

|

|

|

합 계

|

7,720

|

265,367,000

|

손 실

|

20,209,000

|

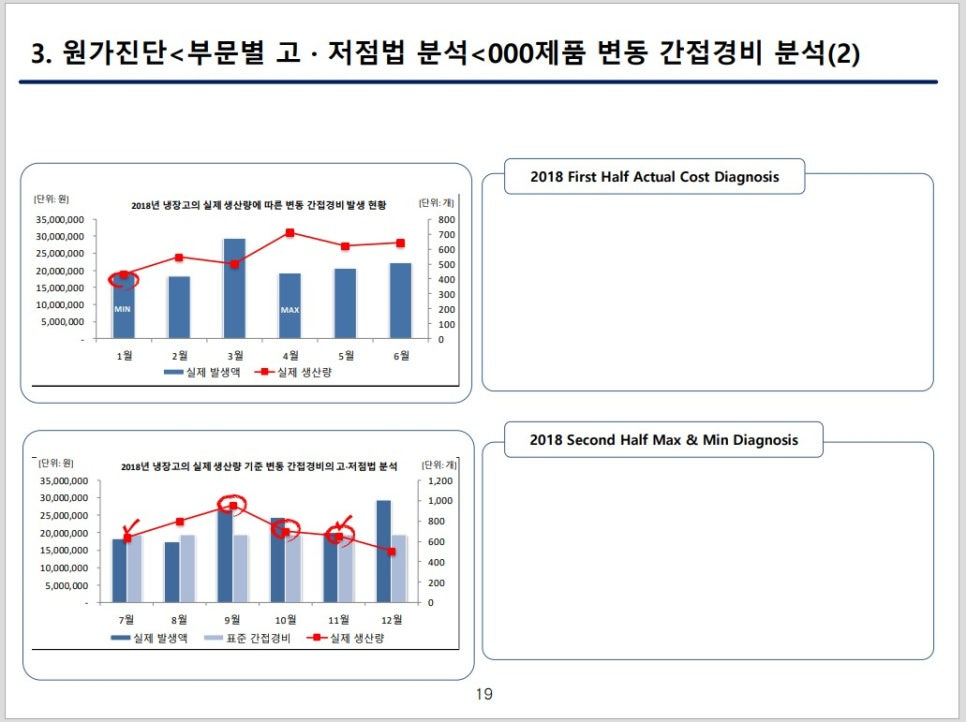

3. 원가진단 < 부문별 고. 저점법 분석 < OOO제품 변동 간접경비 분석 (2)

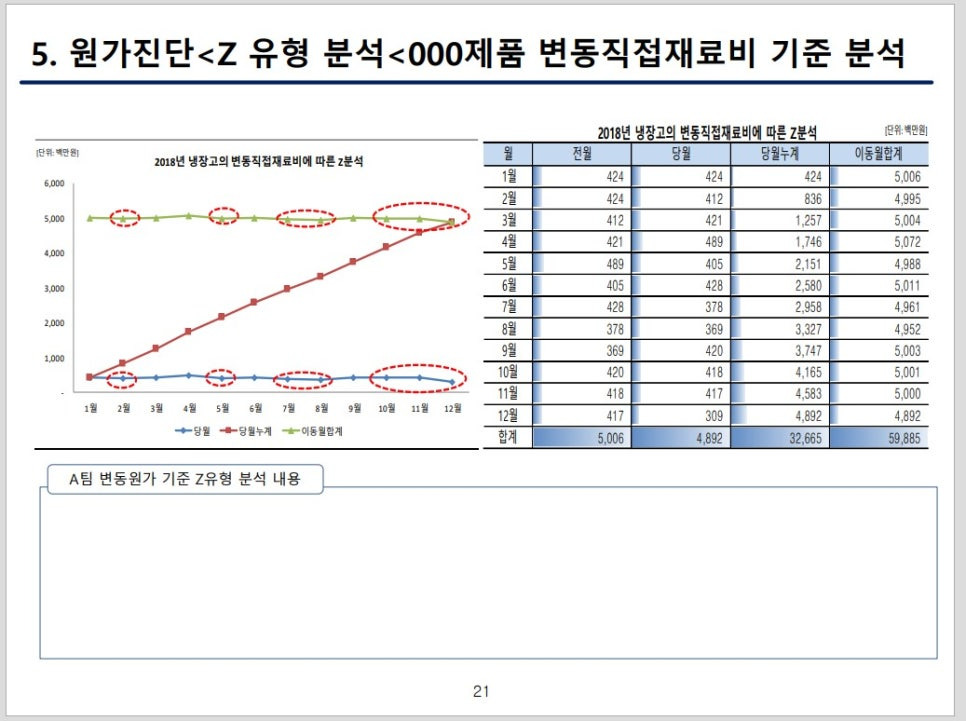

5. 원가진단 < Z 유형 분석 < OOO제품 변동직접재료비 기준 분석

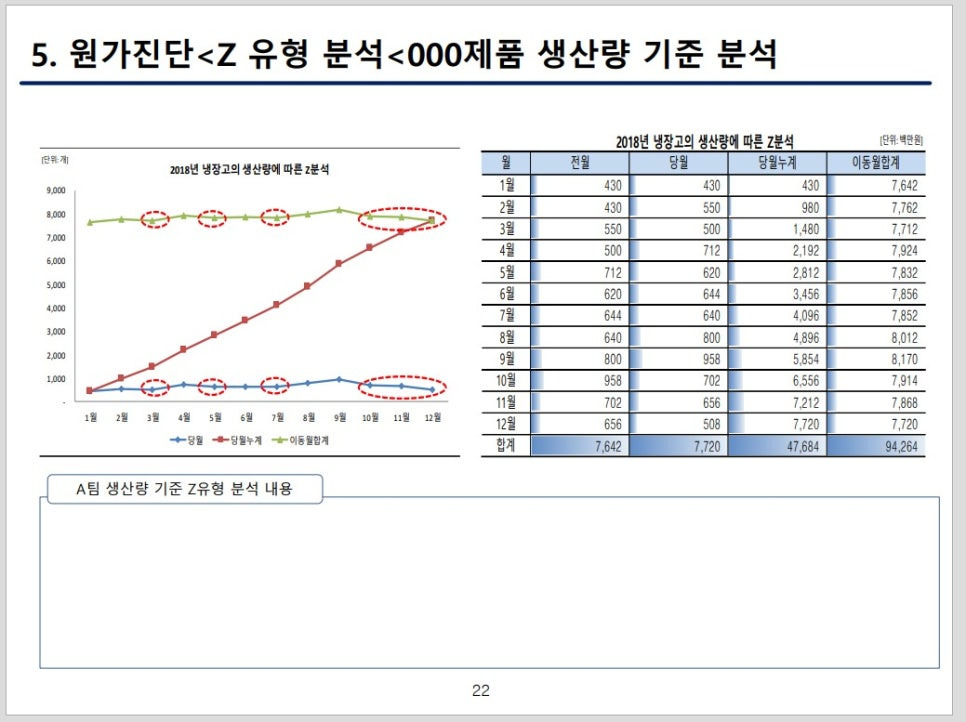

5. 원가진단 < Z 유형분석 < OOO제품 생산량 기준 분석

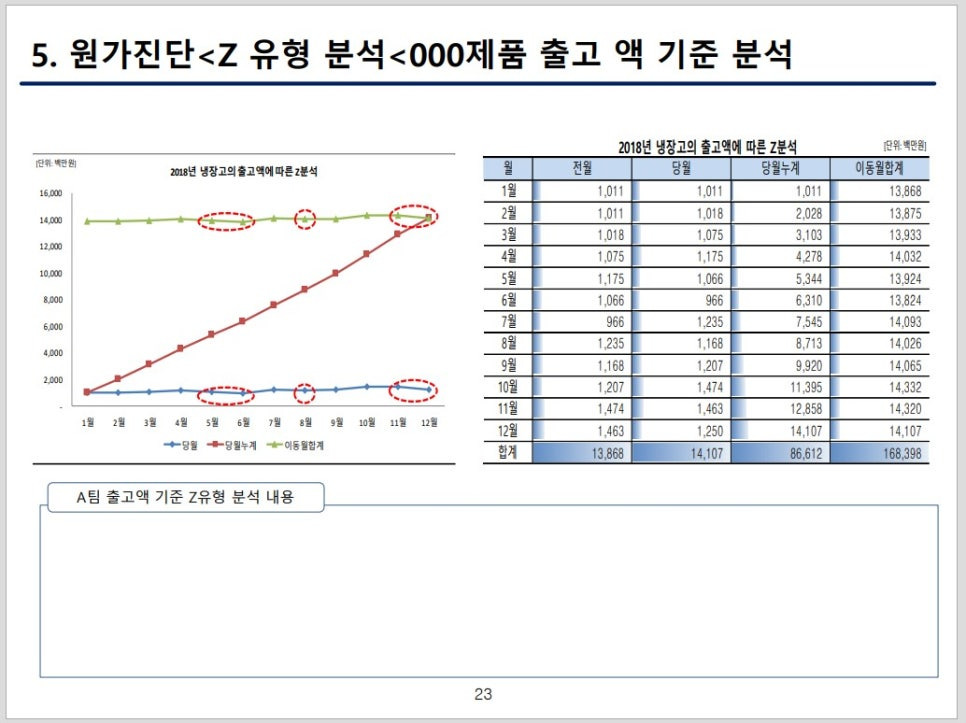

5. 원가진단 < Z 유형 분석 < OOO제품 출고 액 기준 분석

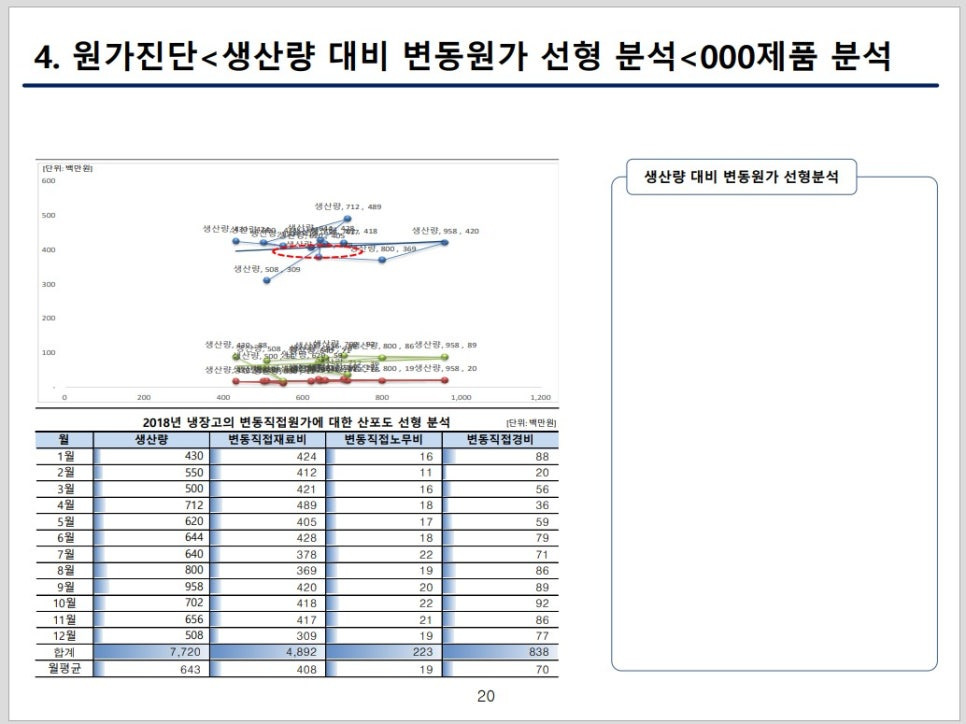

4. 원가진단 < 생산량 대비 변동원가 선형 분석 < OOO제품 분석

문의처 : (주)한국경영회계연구원

공공기관 원가관리 진단 및 지도

제조기업 원가관리 진단 및 지도

종합병원 원가관리 진단 및 지도

대표원장 조현석

☎ 010-2246-3953 / ☎ 032-240-6335

costaccount@naver.com

'자격증 안내 > 원가진단사 1급,2급' 카테고리의 다른 글

| 원가진단사 1급 자격증 과정 (25H) 24.12.21(토) (2) | 2024.12.10 |

|---|---|

| 원가진단사 제안서 (0) | 2024.07.25 |

| 원가진단사 2급 2차 시험 손익분기점 분석보고서 작성 예시 (0) | 2024.07.24 |

| 엑셀연동 원가진단 메뉴얼 (0) | 2024.07.24 |

| 제조업 전문 원가진단사 양성 교육의 필요성 (2) | 2024.07.24 |