4개연도 재누제표를 입력하면 5점 척도에 따른 재무분석을 자동으로 보여주는 국내 최초의 프로그램(저작권 등록 완료)입니다.

재무진단 Ver1.2를 설치하라고 나오면 다음 버튼을 누릅니다.

"<설치시작>을 누르시면 다음 폴더에 설치를 시작합니다." 라는 메세지가 나오면 설치시작 버튼을 누릅니다.

설치진행 현황을 보여주고 있는 화면입니다.

"재무진단사Ver1.2의 설치를 완료했습니다."라는 메세지가 나오면 확인버튼을 클릭합니다.

I . 재무진단 프로그램의 시작

프로그램 설치가 완료되면 재무진단사 프로그램 아이콘이 나타나며 해당 아이콘을 클릭하면

다음과 같이 프로그램 표지가 나타납니다.

재무진단사 프로그램 화면에서 다음과 같이 기수, 연도, 종업원수, 회사명을 각각 입력합니다.

재무상태표에 푸른 바탕에만 해당값을 왼쪽 화면과 같이 연도별로 각각 입력합니다.

이월이익잉여금 입력시 당기순이익을 차감한 값이 전기 이월이익잉여금이 됩니다.

재무상태표의 값을 모두 입력하면 재무상태표 하단에 자산총계와 부채자본총계 합의 일치 여부를 확인해 볼 수 있습니다.

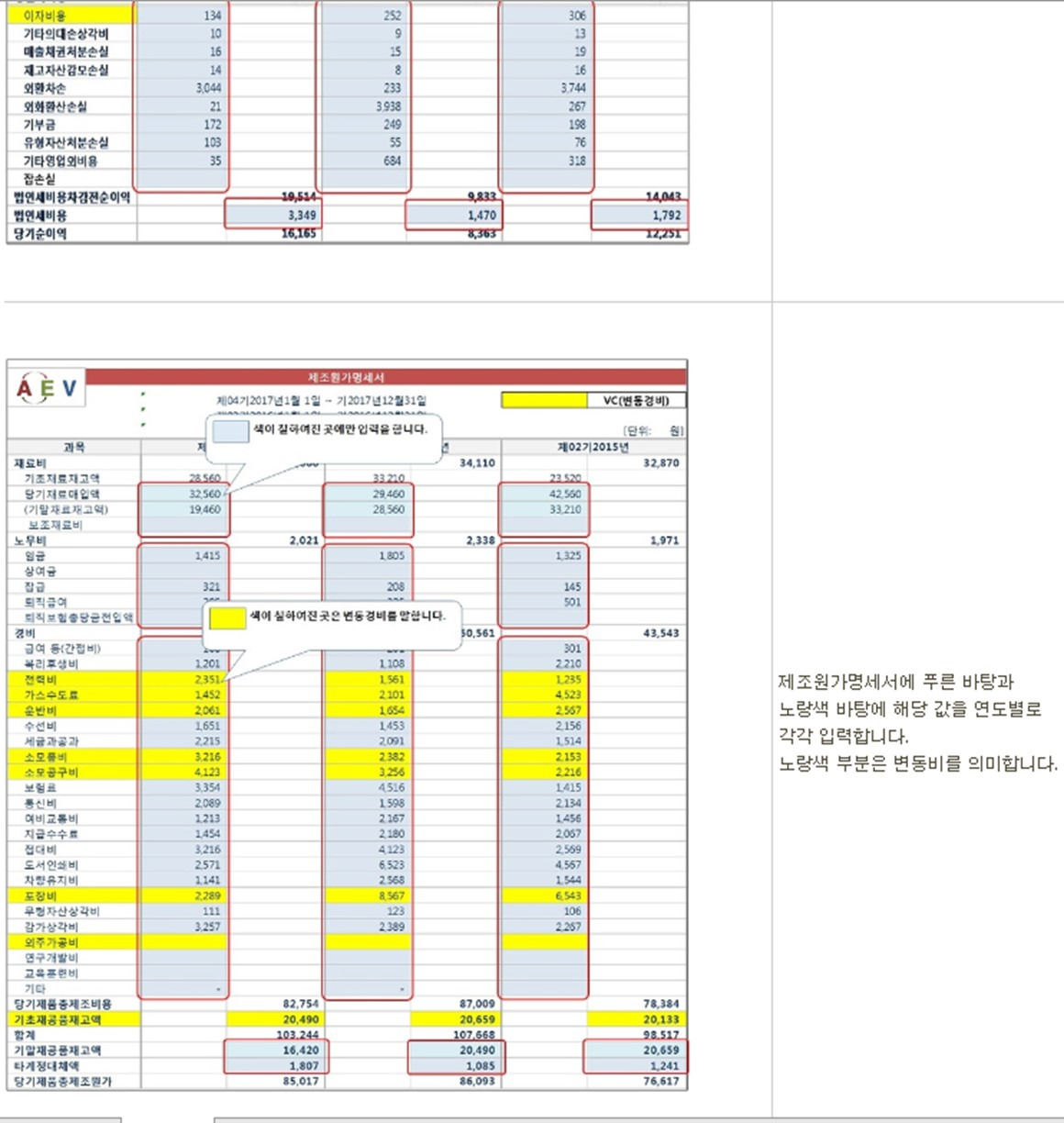

제조원가명세서에 푸른 바탕과 노랑색 바탕에 해당 값을 연도별로 각각 입력합니다.

노랑색 부분은 변동비를 의미합니다.

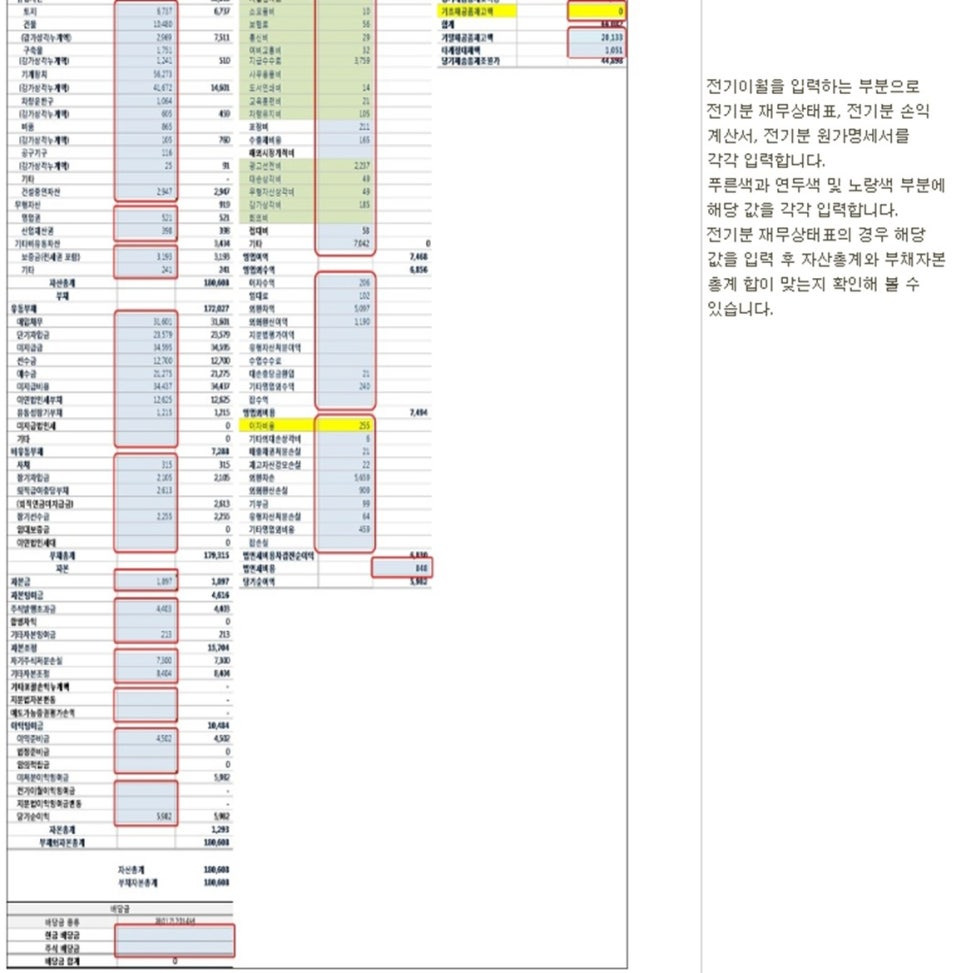

전기이월을 입력하는 부분으로 전기분 재무상태표, 전기분 손익계산서, 전기분 원가명세서를 각각 입력합니다.

푸른색과 연두색 및 노랑색 부분에 해당 값을 각각 입력합니다.

전기분 재무상태표의 경우 해당값을 입력 후 자산총계와 부채자본 총계 합이 맞는지 확인해 볼 수 있습니다.

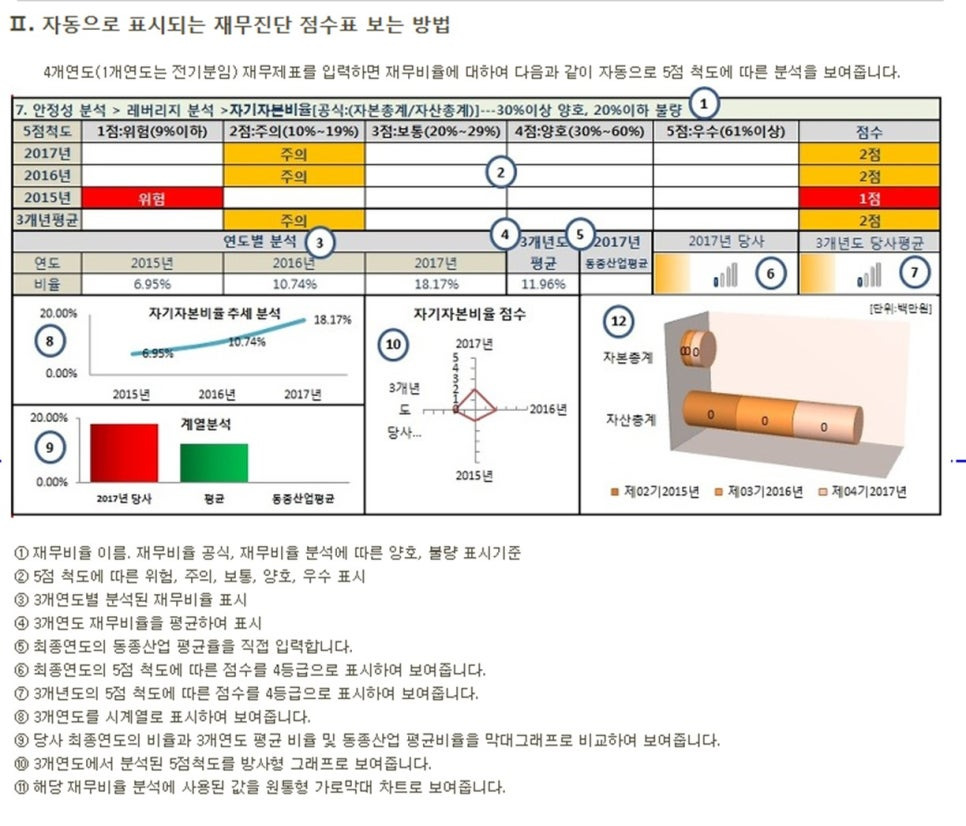

Ⅱ . 자동으로 표시되는 재무진단 점수표 보는 방법

4개연도(1개연도는 전기분임)재무제표를 입력하면 재무비율에 다음과 같이 자동으로 5점 척도에 따른 분석을 보여줍니다.

① 재무비율 이름, 재무비율 공식, 재무비율 분석에 따른 양호, 불량 표시기준

② 5점 척도에 따른 위험, 주의, 보통, 양호, 우수 표시

③ 3개연도별 분석된 재무비율 표시

④ 3개연도 재무비율을 평균하여 표시

⑤ 최종연도의 동종산업 푱균율을 직접 입력합니다.

⑥ 최종연도의 5점 척도에 따른 점수를 4등급으로 표시하여 보여줍니다.

⑦ 3개년도의 5점 척도에 따른 점수를 4등급으로 표시하여 보여줍니다.

⑧ 3개연도를 시계열로 표시하여 보여줍니다.

⑨ 당사 최종연도의 비율과 3개연도 평균 비율 및 동종산업 평균비율을 막대그래프로 비교하여 보여줍니다.

⑩ 3개연도에서 분석된 5점 척도를 방사형 그래프로 보여줍니다.

⑪ 해당 재무비율 분석에 사용된 값을 원통형 가로막대 차트로 보여줍니다.

Ⅲ . 재무진단 보고서 출력 내용

Ⅰ . 재무진단 비율에 따른 점수 분석 > 안정성 분석

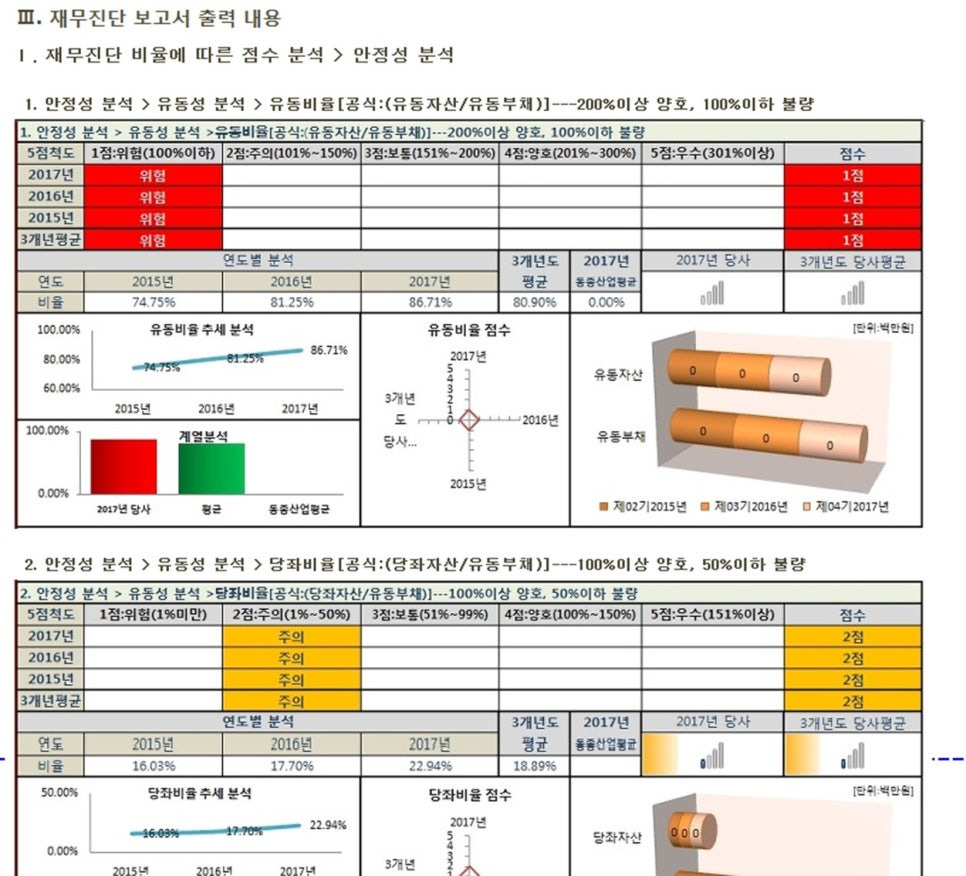

1. 안정성 분석 > 유동성 분석 > 유동비율[공식 : (유동자산/유동부채)] --- 200%이상 양호, 100%이하 불량

2. 안정성 분석 > 유동성 분석 > 당좌비율[공식 : (당좌자산/유동부채)] --- 100%이상 양호, 50%이하 불량

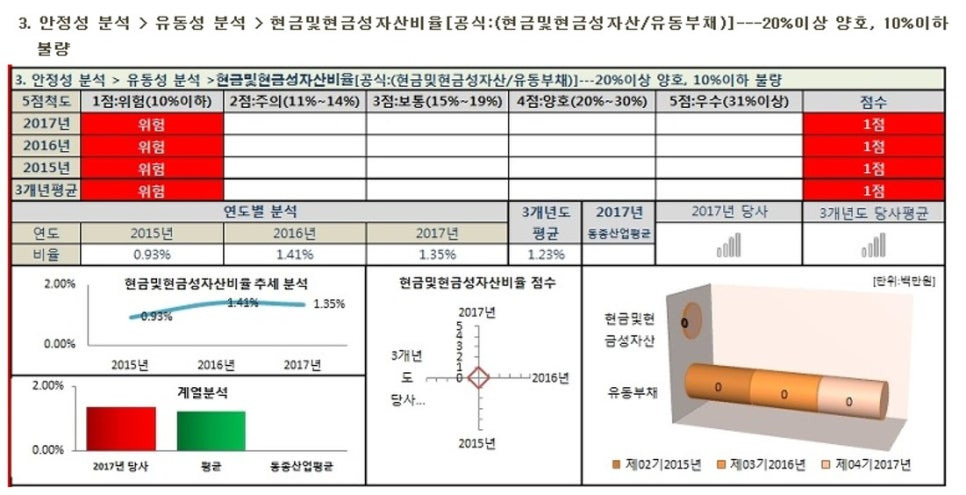

3. 안정성 분석 > 유동성 분석 > 현금및 현금성 자산비율 [공식 : (현금및 현금성 자산 / 유동부채)]

--- 20%이상 양호, 10%이하 불량

4. 안정성 분석 > 유동성 분석 > 매출채권비율 [공식 : (매출채권 / 매입채무)]

--- 300%이하 양호, 600%이상 불량

5. 안정성 분석 > 유동성 분석 > 순운전자본비율[공식 : (유동자산 - 유동부채 / 자산부채)

--- 30%이상 양호, 100%이하 불량

6. 안정성 분석 > 레버리지 분석 > 부채비율 [공식 : (부채총계 / 자본총계)]

--- 200%이하 양호, 400%이상 불량

7. 안정성 분석 > 레버리지 분석 > 자기자본비율 [공식 : (자본총계 / 자산총계)]

--- 30%이상 양호, 20%이하 불량

8. 안정성 분석 > 레버리지 분석 > 유동부채비율 [공식 : (유동부채 / 자본총계)]

--- 100%이하 양호, 200%이상 불량

9. 안정성 분석 > 레버리지 분석 > 비유동부채비율 [공식 : (비유동부채 / 자본 총계)]

---100%이하 양호, 200%이상 불량

10. 안정성 분석 > 레버리지 분석 > 차입금 의존도 비율 [공식 : (단기차입금 + 사채 + 장기차입금) / 자산총계]

--- 30%이하 양호, 60%이상 불량

11. 안정성 분석 > 레버리지 분석 > 차입금 vs 매출액 비율

[공식 : ((전.당기 단기차입금 + 전.당기 사채 + 전.당기 장기차입금)/2)당기 매출액)]

--- 30%이하 양호, 60%이상 불량

12. 안정성 분석 > 자본배분의 안정성 분석 > 비유동비율 [공식 : (비유동자산 / 자본부채)]

--- 100%이하 양호, 150%이상 불량

12. 안정성 분석 > 자본배분의 안정성 분석 > 비유동비율 [공식 : (비유동자산 / 자본부채)]

--- 100%이하 양호, 150%이상 불량

13. 안정성 분석 > 자본배분의 안정성 분석 > 비유동 장기 적합율

[공식 : 비유동자산 / (자본총계 = 비유동부채)] --- 100%이하 양호, 150%이상 불량

Ⅱ. 재무진단 비율에 따른 점수 분석 > 수익성 분석

1. 수익성 분석 > 투자 수익성 분석 > 총자산세전순이익율

[공식 ; 법인세비용차감전순이익 / 전.당기 자산총계 / 2] --- 6%이상 양호, 3%이하 불량

2. 수익성 분석 > 투자 수익성 분석 > 총자산순이익율

[공식 : 당기순이익 / 전.당기 자산총계 / 2] --- 6%이상 양호, 3%이하 불량

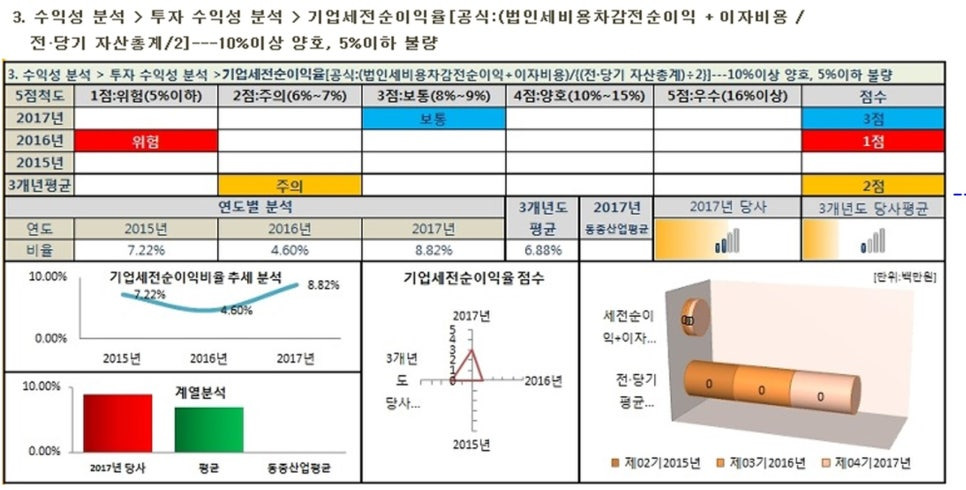

3. 수익성 분석 > 투자 수익성 분석 > 기업세전순이익율

[공식 : (법인세비용차감전순이익 + 이자비용 / 전.당기 자산총계 / 2] --- 10%이상 양호, 5%이하 불량

4. 수익성 분석 > 투자 수익성 분석 > 기업순이익율

[공식 : (당기순이익 + 이자비용) /전.당기 자산총계 / 2] --- 10%이상 양호, 5% 이하 불량

5. 수익성 분석 > 투자 수익성 분석 > 자기자본세전순이익율

[공식 : 법인세비용차감전순이익 / 전. 당기 자본총계 / 2 --- 20% 이상 양호, 10% 이하 불량

6. 수익성 분석 > 투자 수익성 분석 > 자기자본순이익율

[공식 : 당기순이익 / (전기자본총계 + 당기자본총계) / 2] --- 20%이상 양호, 10%이하 불량

7. 수익성 분석 > 투자 수익성 분석 > 자본금세전순이익율

[공식 : 법인세비용차감전순이익 / ((전기자본금 + 당기자본금) / 2)] --- 20%이상 양호, 10% 이하 불량

8. 수익성 분석 > 투지 수익성 분석 > 자본금순이익율

[공식 : 당기순익익 / ((전기자본금 + 당기자본금) / 2)] --- 20% 이상 양호, 10% 이하 불량

9. 수익성 분석 > 매출 순이익성 분석 > 매출액세전순이익율

[공식 : 법인세비용차감전순이익 / 매출액] --- 10% 이상 양호, 5%이하 불량

10. 수익성 분석 > 매출 수익성 분석 > 매출액순이익율 [공식 : 당기순이익 / 매출액]

--- 5% 이상 양호, 2% 이하 불량

11. 수익성 분석 > 매출 수익성 분석 > 매출액영업이익율 [공식 : 영업이익 / 매출액 ]

--- 20% 이상 양호, 10% 이하 불량

12. 수익성 분석 > 매출 수익성 분석 > 매출원가율 [공식 : 매출원가 / 매출액 ]

--- 70% 이하 양호, 80% 이상 불량

13. 수익성 분석 > 매출 수익성 분석 > 변동비율 [공식 : 총변동비 / 매출액]

--- 70% 이하 양호, 80% 이상 불량

14. 수익성 분석 > 매출 수익성 분석 > 고정비율 [공식 : 총고정비 / 총매출액]

--- 50%이하 양호, 100% 이상 불량

15. 수익성 분석 > 매출 수익성 분석 > 인건비율[공식 : 총인건비 / 총매출액]

--- 15%이하 양호, 20% 이상 불량

16. 수익성 분석 > 매출 수익성 분석 > 재료비율 [공식 : 재료비 / 총매출액]

--- 60%이하 양호, 80% 이상 불량

17. 수익성 분석 > 매출 수익성 분석 > EBIT율 [공식 : (법인세비용차감전순이익 + 이자비용/ 매출액]

--- 10% 이상 양호, 5% 이하 불량

18. 수익성 분석 > 매출 수익성 분석 > EBITDA율 [공식 : EBITDA / 총매출액]

--- 8%이상 양호, 5% 이하 불량

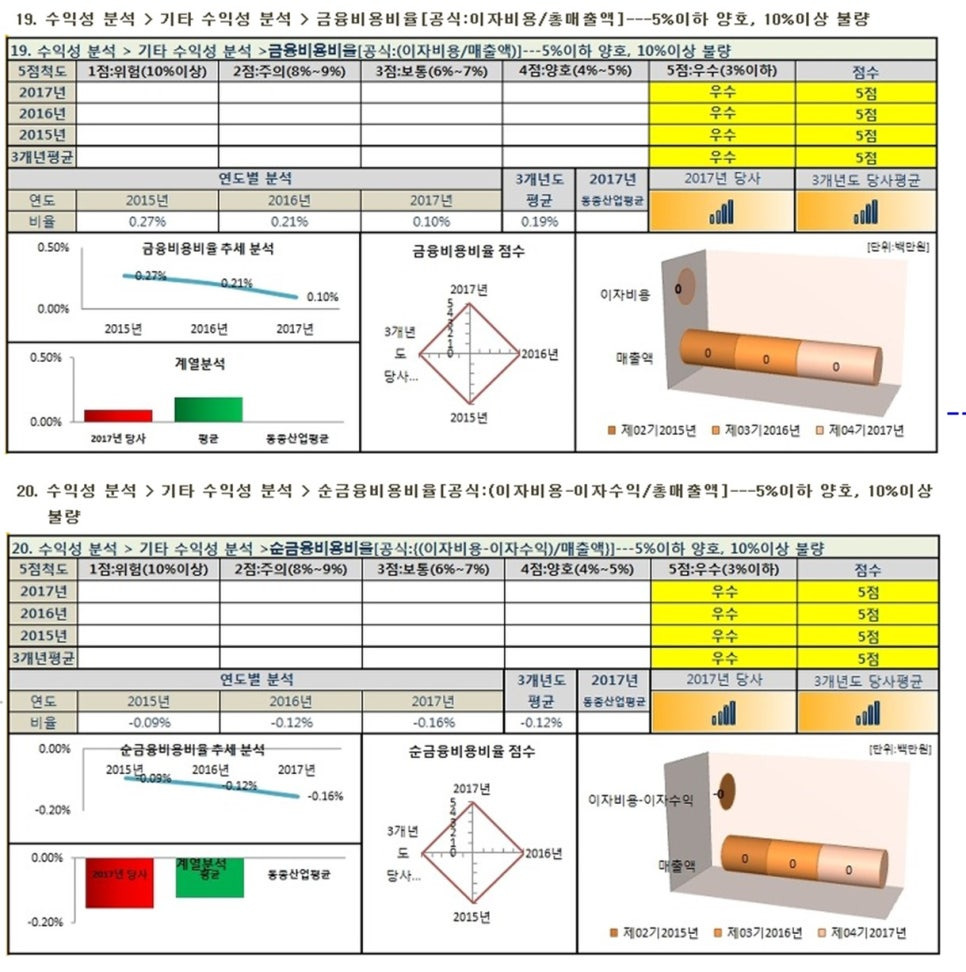

19. 수익성 분석 > 기타 수익성 분석 > 금융비용비율 [공식 : 이자비용 / 총매출액]

--- 5%이하 양호, 10% 이상 불량

20. 수익성 분석 > 기타 수익성 분석 > 순금융비용비율 [공식 : (이자비용 - 이자수익 / 총매출액]

--- 5% 이하 양호, 10% 이상 불량

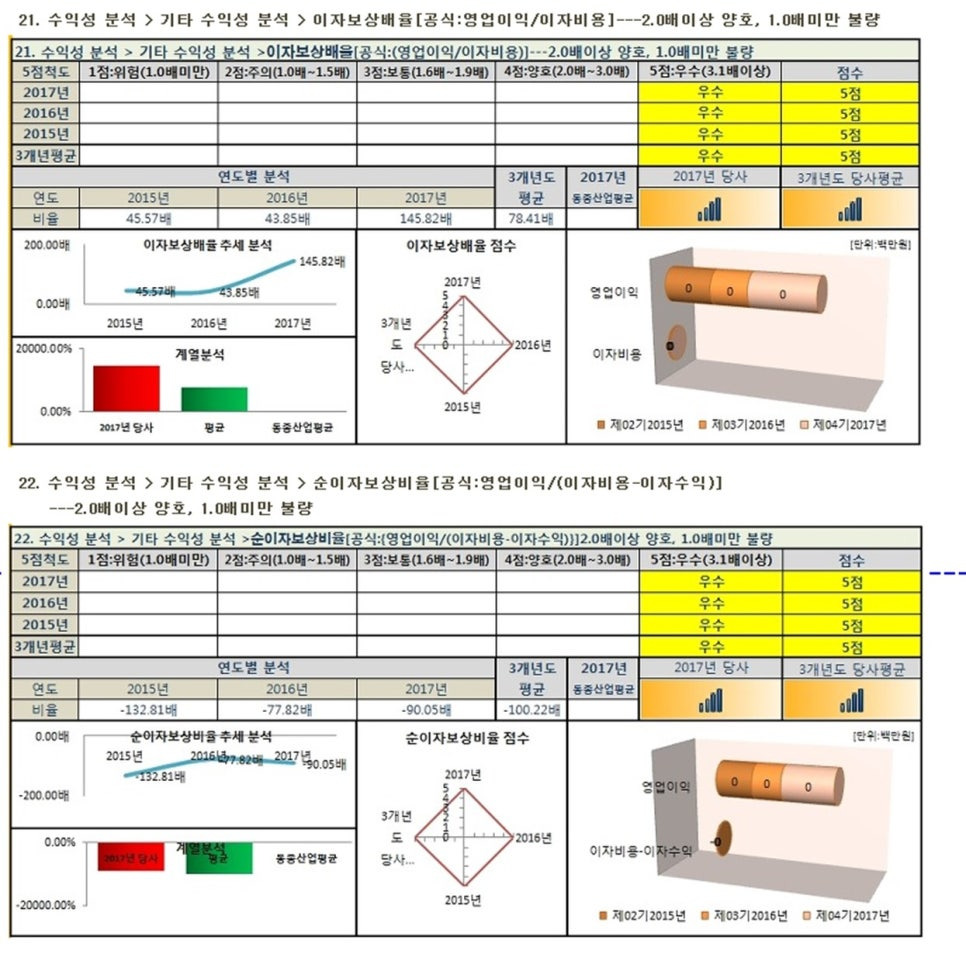

21. 수익성 분석 > 기타 수익성 분석 > 이자보상배율[공식 : 영업이익 / 이자비용]

--- 2.0배 이상 양호, 1.0배 미만 불량

22. 수익성 분석 > 기타 수익성 분석 > 순이자보상비율 [공식 : 영업이익 / (이자비용 - 이자수익)]

--- 2.0배 이상 양호, 1.0배 미만 불량

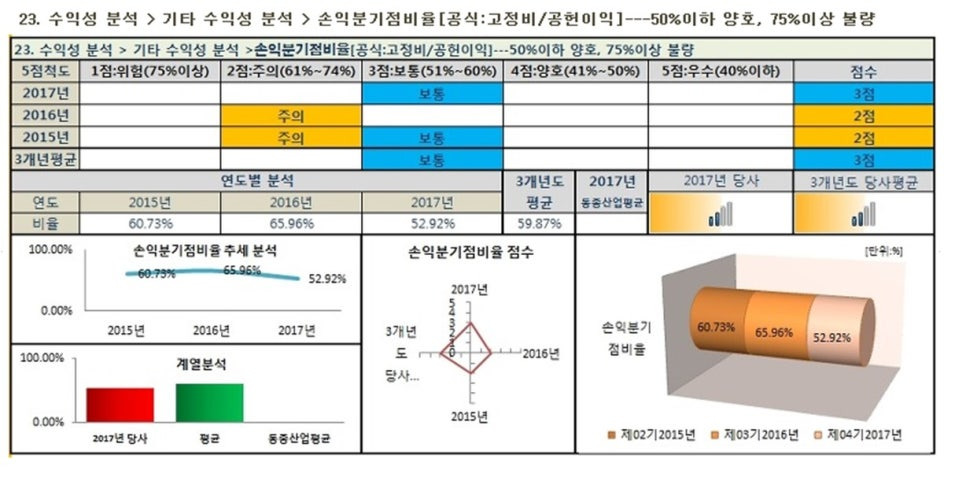

23. 수익성 분석 > 기타 수익성 분석 > 손익분기점비율 [공식 : 공정비 / 공헌이익]

--- 50% 이하 양호, 75% 이상 불량

Ⅲ. 재무진산 비율에 따른 점수 분석 > 활동성 분석

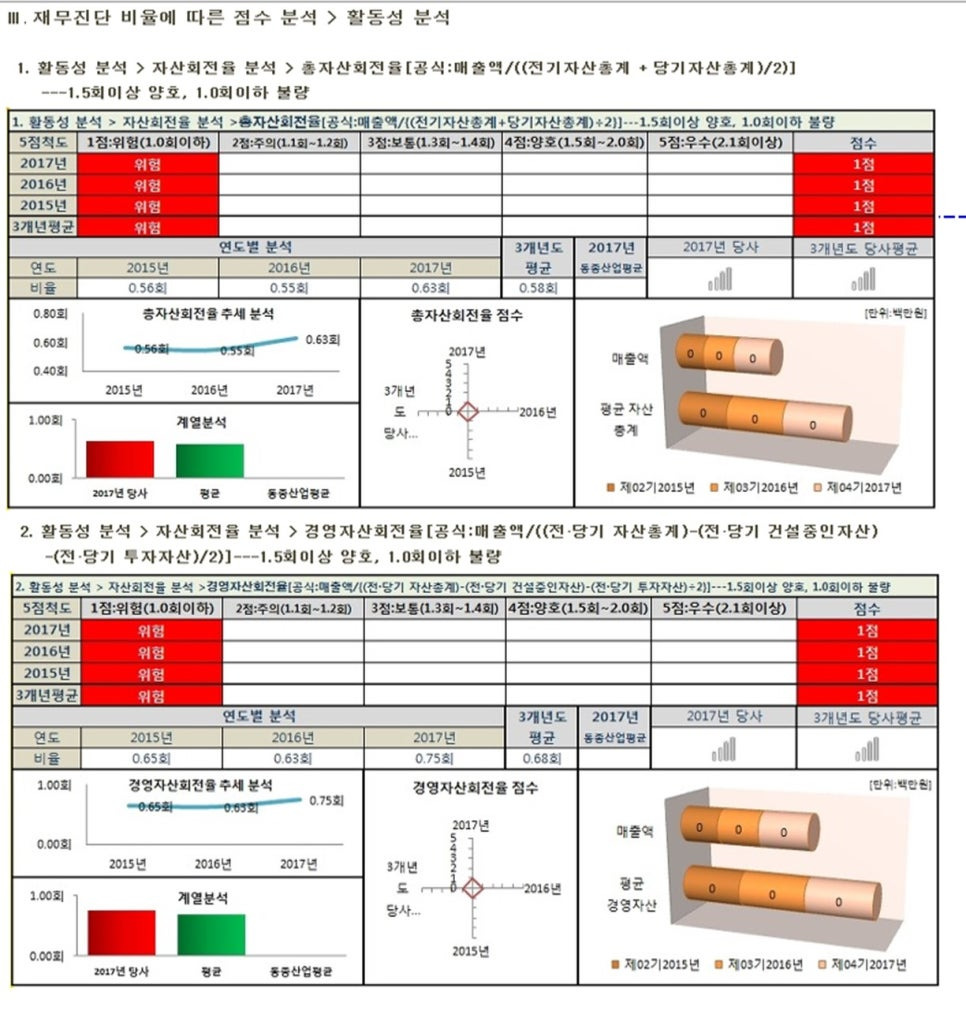

1. 활동성 분석 > 자산회전율 분석 > 총자산회전율 [공식 : 매출액 / ((전기자산총계 + 당기자산총계) / 2)]

--- 1.5회 이상 양호, 1.0회 이하 불량

2. 활동성 분석 > 자산회전율 분석 > 경영자산회전율

[공식 : 매출액 / ((전.당기 자산총계) - (전. 당기 전설중인자산) - (전. 당기 투자자산) / 2)]

--- 1.5회 이상 양호, 1.0회 이하 불량

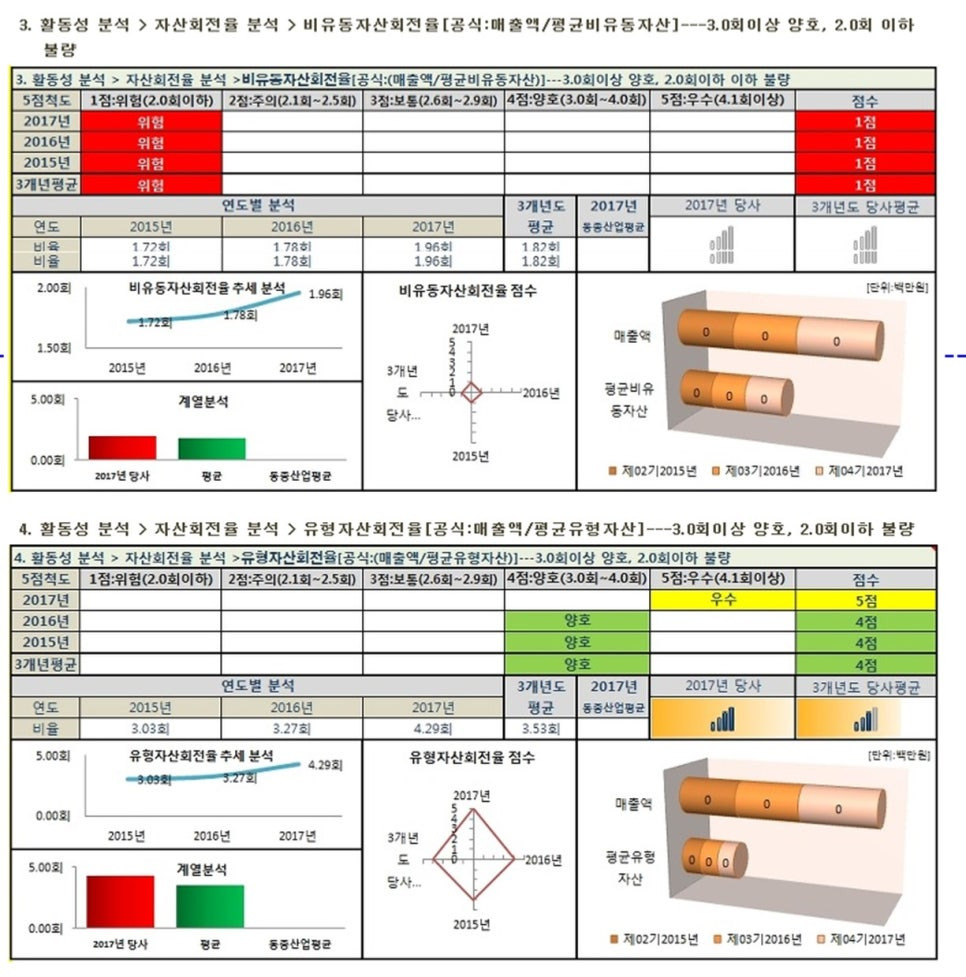

3. 활동성 분석 > 자산회전율 분석 > 비유동자산회전율 [공식 : 매출액 / 평균비유동자산]

--- 3.0회 이상 양호, 2.0회 이하 불량

4. 활동성 분석 > 자산회전율 분석 > 유형자산회전율 {공식 : 매출액 / 평균유형자산]

--- 3.0회 이상 양호, 2.0회 이하 불량

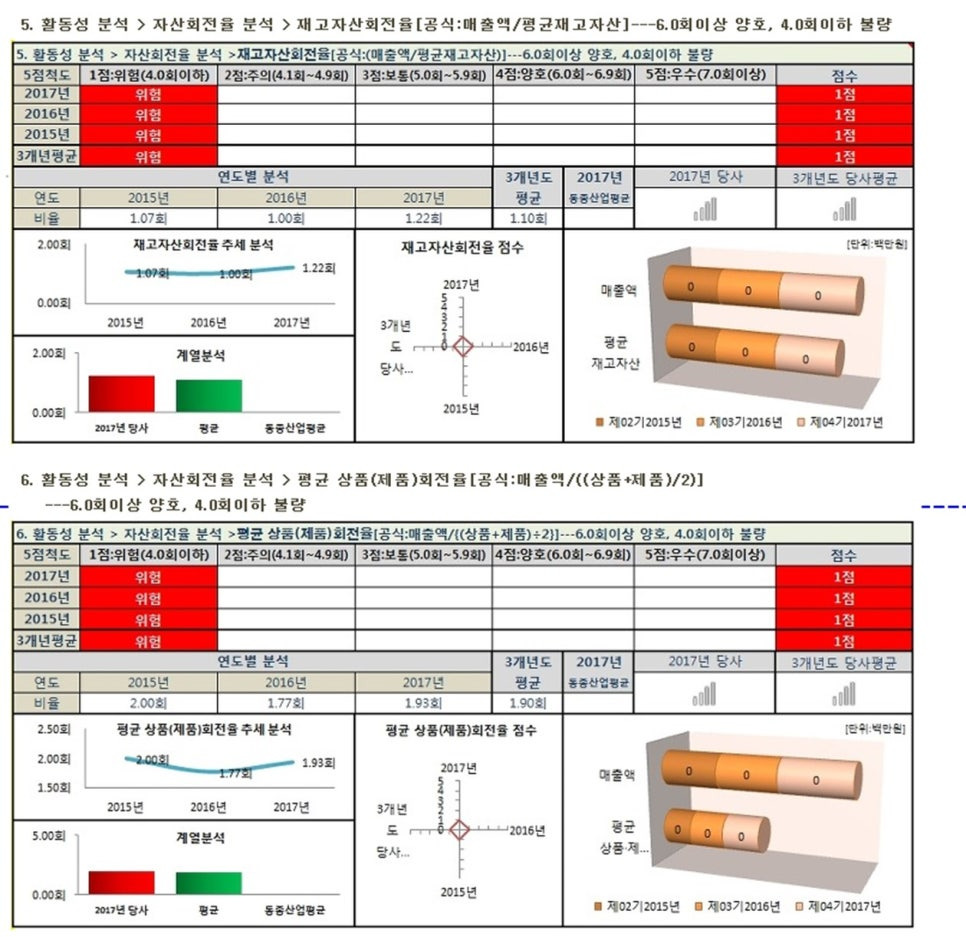

5. 활동성 분석 > 자산회전율 분석 > 재고자산회전율 {공식 : 매출액 / 평균재고자산]

--- 6.0회 이상 양호, 4.0회 이하 불량

6. 활동성 분석 > 자산회전율 분석 > 평균 상품(제품)회전율 [공식 : 매출액 / ((상품 + 제품) / 2)]

--- 6.0회 이상 양호, 4.0회 이하 불량

7. 활동성 분석 > 자산회전율 분석 > 매출채권회전율 [공식 : 매출액 / 평균매출채권]

--- 6.0회 이상 양호, 4.0회 이하 불량

8. 활동성 분석 > 자기자본회전율 분석 > 자기자본회전율 [공식 : 매출액 / 평균자본총계]

--- 3.0회 이상 양호, 2.0회 이하 불량

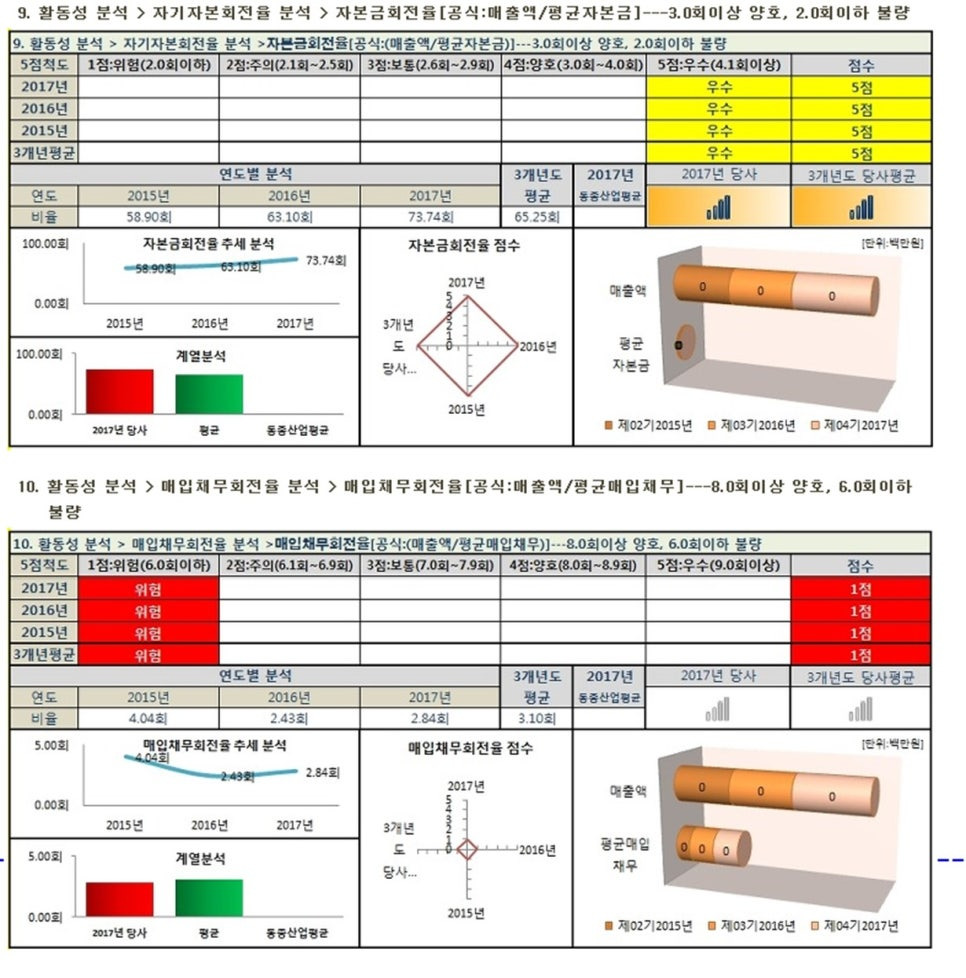

9. 활동성 분석 > 자기자본회전율 분석 > 자본금회전율 [공식 : 매출액 / 평균자본금]

--- 3.0회 이상 양호, 2.0회 이하 불량

10. 활동성 분석 > 매입채무회전율 분석 > 매입채무회전율 [공식 : 매출액 / 평균매입채무]

--- 8.0회 이상 양호, 6.0회 이하 불량

Ⅳ. 재무진단 비율에 따른 점수 분석 > 성장성 분석

1. 성장성 분석 > 자산증가율 분석 > 총자산증가율 [공식 : (당기자산총계 - 전기자산총계]

--- 20% 이상 양호, 10% 이하 불량

2. 성장성 분석 > 자산증가율 분석 > 유형자산증가율 [공식 : (당기유형자산 - 전기유형자산) / 전기유형자산]

--- 20% 이상 양호, 10% 이하 불량

3. 성장성 분석 > 자산증가율 분석 > 유동자산증가율 [공식 : (당기유동자산 - 전기유동자산) / 전기유동자산

--- 20% 이상 양호, 10% 이하 불량

4. 성장성 분석 > 자산증가율 분석 > 재고자산증가율 [공식 : (당기재고자산 - 전기재고자산) / 전기재고자산]

--- 20%이상 양호, 10% 이하 불량

5. 성장성분석 > 자기자본증가율 분석 > 자기자본증가율

[공식 : (당기자본총계 - 전기자본총계) / 전기자본총계] --- 20% 이상 양호, 10% 이하 불량

6. 성장성 분석 > 매출액증가율 분석 > 매출액증가율 [공식 : (당기매출액 - 전기매출액) / 전기매출액]

--- 20% 이상 양호, 10% 이하 불량

Ⅴ. 재무진단 비율에 따른 점수 분석 > 생산성 분석

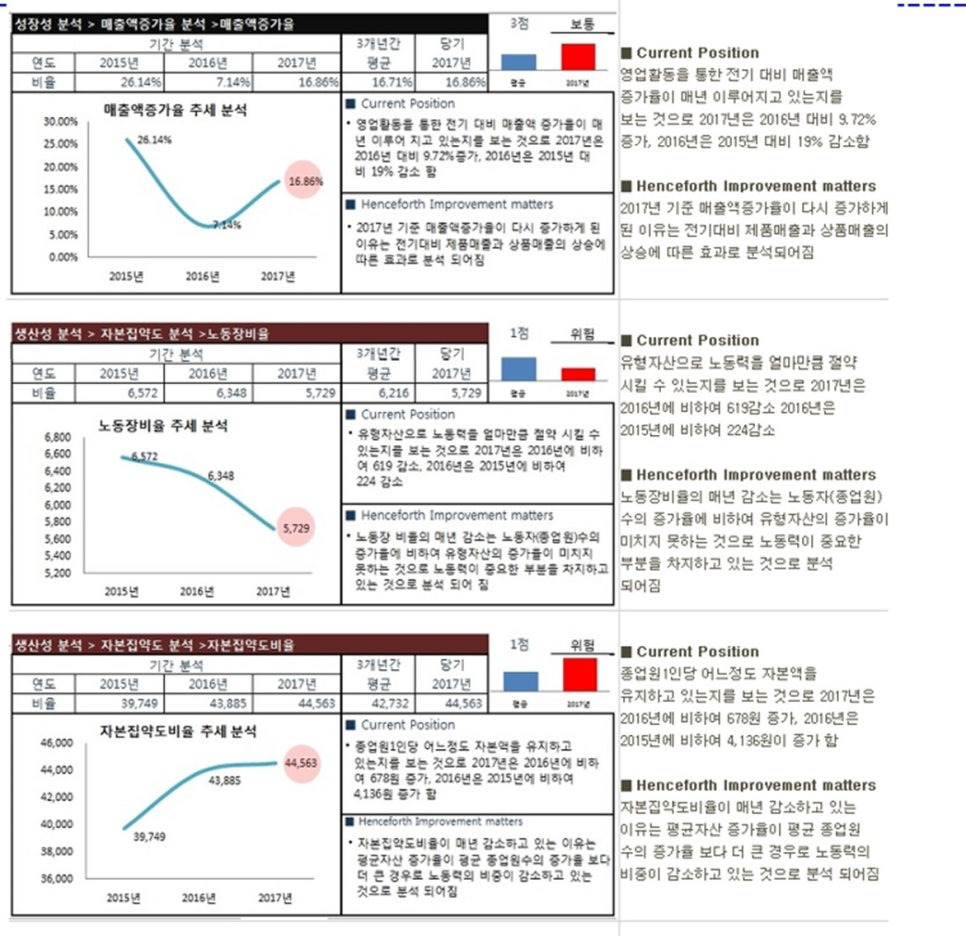

1. 생산성 분석 > 자본집약도 분석 > 노동장비율

[공식 : (평균유형자산 - 평균건설중인자산) / 평균종업원수] --- 2천만원 이상 양호, 1천만원이하 불량

2. 생산성 분석 > 자본집약도 분석 > 자본집액도비율 [공식 : 평균자산총계 / 평균종업원수]

--- 1억 5천만원 이상 양호, 8천만원 이하 불량

3. 생산성 분석 > 부가가치창출 분석 > 종업원 1인당부가가치(공제법) 증가율

[공식 : (당기 종업원 1인당 부가가치 / 전기 종업원 1인당 부가가치) - 100%]

--- 20%이상 양호, 10% 이하 불량

4. 생산성 분석 > 자본생산성 분석 > 총자본(자산총계) 부가가치(공제법) 효율

[공식 : 부가가치공제법 / 평균자산총계] --- 30% 이상 양호, 10% 이하 불량

5. 생산성 분석 > 부가가치창출 분석 > 설비투자효율 [공식 : 부가가치공제법 / (평균건설중인자산)]

--- 100% 이상 양호, 30% 이하 불량

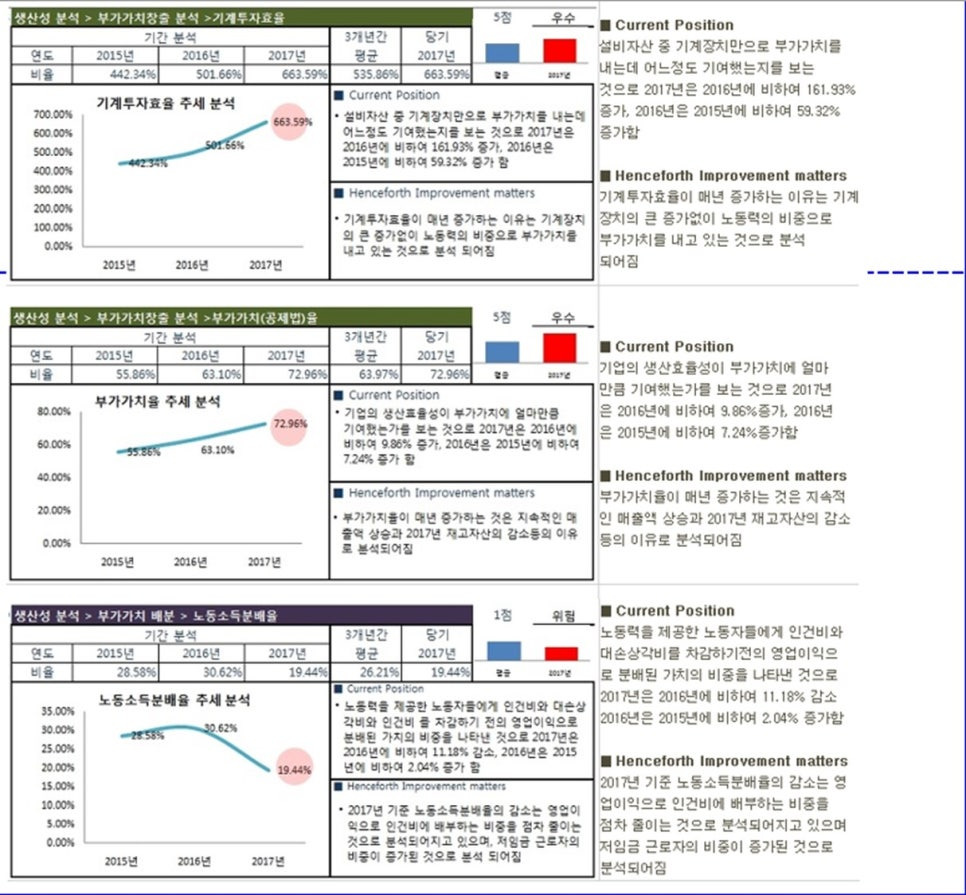

6. 생산성 분석 > 부가가치창출 분석 > 기계투자효율 [공식 : (부가가치공제법 / 평균기계장치)]

--- 300% 이상 양호, 100% 이하 불량

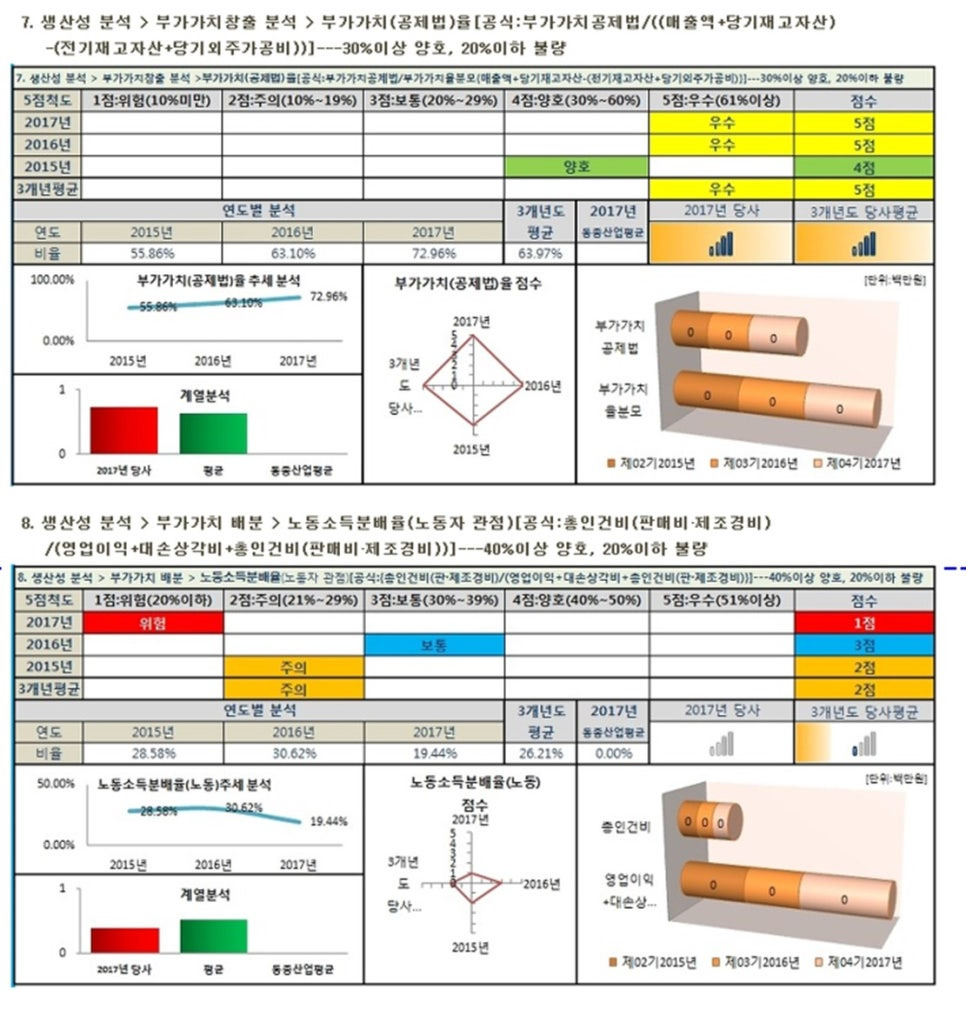

7. 생산성 분석 > 부가가치창출 분석 > 부가가치(공제법)율

[공식 : 부가가치공제법 / ((매출액 + 당기재고자산) - (전기재고자산 + 당기외주가공비))]

--- 30% 이상 양호, 20% 이하 불량

8. 생산성분석 > 부가가치 배분 > 노동소득분배율(노동자 관점)

[공식 : 총인건비(판매비.제조경비) / (영업이익 + 대손상각비 + 총인건비(판매비.제조경비))]

--- 40% 이상 양호, 20% 이하 불량

안정성 분석 > 유동성 분석 > 유동비율

■ Current Position

유동자산으로 유동부채를 부담할 수 있는지를 보는 것으로 2017년은 2016년에 비하여 5.46% 상승, 2016년은 2015년에 비하여 6.5% 상승한다.

■ Henceforth Improvement matters

현재 유동비율은 150%미만으로 단기지급 능력은 약하다고 할수 있으며, 2017년 상승률 대비 2016년 상승률 대비 2016년 상승폭은 둔화됨에 따라 유동비율의 관리가 시급한 상황으로 분석 되어진다.

안정성 분석 > 유동성 분석 > 당좌비율

■ Current Position

당좌자산만으로 유동부채를 부담할 수 있는지를 보는 것으로 2017년은 2016년에 비하여 5.24% 증가, 2016년은 2015년에 비하여 1.67% 증가한다.

■ Henceforth Improvement matters

현재 당좌비율은 100%미만으로 주의에 속하며, 현금 및 현금성 자산등의 다나기 자금활용 가능 자산의 확보가 매우 필요한 상황인 것으로 분석된다.

안정성 분석 > 유동성 분석 > 현금 및 현금성 자산비율

■ Current Position

현금 및 현금성 자산만으로 급한 유동 부채를 상환 할수있는지를 보는 것으로 2017년은 2016년에 비하여 0.06%감소, 2016년은 2015년에 비하여 0.48% 증가한다.

■ Henceforth Improvement matters

현재 현금 및 현금성자산 비율은 20%미만으로 매우 위험한 편에 속하며, 영업활동을 통한 현금 및 현금성자산의 확보가 매우 시급한 상황으로 분석 되어진다.

안정성 분석 > 유동성 분석 > 매출채권비율

■ Current Position

매출채권의 회수 대비 매입채무 지급에 대한 상관지표를 보는 것으로 2017년은 2016년에 비하여 52.57% 증가, 2016년은 2015년에 비하여 36.37% 감소한다.

■ Henceforth Improvement matters

2017년 기준 매출채권 비율의 상승은 곧 매출채권의 회수율에 비하여 매입채무 지급율이 낮다는 의미이므로 채권. 채무 관리는 우수하다고 할수 있으나 매입 채무의 관리도 필요한 시점이다.

안정성 분석 > 유동성 분석 > 순운전자본비율

■ Current Position

유동자산에서 유동부채를 차감한 순운전자본이 전체자산에서 차지하는 비중으로 보는 것으로 2017년은 2016년에 비하여 6.31% 증가, 2016년은 2015년에 비하여 6.63% 증가한다.

■ Henceforth Improvement matters

순운전자본비율은 "-"로 매우 위험한 상태이나 지속적으로 상승하고 있어 전망은 밝다고 할 수 있다.

그러나 총자본에서 타인자본의 비중이 크므로 유동자산의 확보를 위한 노력이 필요하다.

안정성 분석 > 레버리지 분석 > 부채비율

■ Current Position

자기자본으로 총 부채를 감당할수 있는 지를 보는 것으로 2017년은 2016년에 비하여 380.3% 감소, 2016년은 2015년에 비하여 507.71% 감소

■ Henceforth Improvement matters

부채비율은 전반적으로 100%초과인 매우 위험한 편에 속하나, 지속적인 이익잉여금의 누적으로 인하여 해마다 부채비율은 감소하고 있으며 유상증자를 고려해 볼 시기이다.

안정성 분석 > 레버리지 분석 > 자기자본비율

■ Current Position

총자산에서 자기자본이 차지하는 비중으로 보는 것으로 2017년은 2016년에 비하여 7.43% 증가, 2016년에 비하여 7.43% 증가, 2016년은 2015년에 비하여 3.79% 증가한다.

■ Henceforth Improvement matters

매년 이익잉여금의 누적으로 인하여 총자본에서 자기자본이 차지하는 비중이 조금씩 상승하고 있다. 현재 영업활동에 의한 당기순이익에만 의존하고 있어 유상증자를 통한 자기자본의 증가도 고려해 볼 필요가 있다.

안정성 분석 > 레버리지 분석 > 유동부채비율

■ Current Position

자기자본으로 유동부채를 감당할수 있는지를 보는 것으로 2017년은 2016년에 비하여 395.09%감소, 2016년은 2015년에 비하여 497.06% 감소한다.

■ Henceforth Improvement matters

현재 유동부태비율은 높은편에 속하나 지속적인 이익잉여금의 누적으로 인하여 감소를 보이고 있으며, 유상증자를 통한 자기자본의 증가를 고려해 볼 수 있다.

안정성 분석 > 레버리지 분석 > 비유동부채비율

■ Current Position

자기자본으로 비유동부채를 감당할수 있는지를 보는 것으로 2017년은 2016년에 비하여 14.78% 증가, 2016년은 2015년에 비하여 10.64% 감소한다.

■ Henceforth Improvement matters

2016년은 이익잉여금의 증가로 인하여 감소하였다가 2017년에 다시 증가한 이유는 퇴직급여 충당부채의 급증에 따른 이유로 퇴직에 따른 비용 부담의 문제가 발생할수 있다.

안정성 분석 > 레버리지 분석 > 차입금 의존도 비율

■ Current Position

총자산에 차입금이 차지하는 정도를 보는 것으로 2017년은 2016년에 비하여 6.91% 증가, 2016년은 2015년에 비하여 4% 감소한다.

■ Henceforth Improvement matters

2016년에 차입금의존도 비율이 감소하였다가 2017년에 다시 증가한 이유는 단기차입금의 큰 폭으로의 증가와 장기차입금의 소폭 증가에 따른 이유로 분석되어진다.

안정성 분석 > 레버리지 분석 > 차입금 vs 매출액 비율

■ Current Position

당기 매출액으로 평균 차입금 잔액을 부담할수 있는지를 보는 것으로 2017년은 2016년에 비하여 1.33%감소, 2016년은 2015년에 비하여 0.85% 감소한다.

■ Henceforth Improvement matters

매출의 지속적인 증가로 인하여 평균 차입금을 부담할 수 있는 영업수익력은 좋아지고 있다고 할 수 있다.

안정성 분석 > 자본배분의 안정성 분석 > 비유동비율

■ Current Position

자기자본으로 비유동자산 구입 및 유지에 기여한 정도를 나타내는 것으로 2017년은 2016년에 비하여 81.92%감소 2016년은 2015년에 비하여 188.79% 감소한다.

■ Henceforth Improvement matters

비유동자산비율의 지속적인 감소는 2016년 감가상각에 따른 장부가액의 감소와 2017년 기준 토지의 매각이 가장 큰 이유로 분속되어진다.

안정성 분석 > 자본배분의 안정성 분석 > 비유동 장기 적합율

■ Current Position

자기자본과 비유동부채로 비유동자산의 구입 및 유지에 기여한 정도를 나타내는 것으로 2017년은 2016년에 비하여 84.6%감소, 2016년은 2015년에 비하여 124.85% 감소한다.

■ Henceforth Improvement matters

비유동장기적합율의 매년 감소는 비유동 자산의 감소화 비유동부채의 증가로 인하여 감소가 이루어지고 있으므로 비유동부채의 증가가 단기 운전자금의 활용으로 인한 것이며, 재무리스크가 증가 될 가능성이 높은 상황이다.

수익성 분석 > 투자 수익성 분석 > 총자산세전순이익율

■ Current Position

평균 총자산으로 법인세비용차감전 순이이게 기여한 정도를 나타내는 것으로 2017년은 2016년에 비하여 4.28% 감소 2016년은2015년에 비하여 2.59% 감소한다.

■ Henceforth Improvement matters

2017년 기준 총자산세전순이익율의 증가는 평균 총자산 증가대비 매출액 상승에 따른 법인세비용 차감전순이익의 상승 결과로 분석되어진다.

수익성 분석 > 투자 수익성 분석 > 총자산순이익율

■ Current Position

평균 총자산으로 당기순이익에 기여한 정도를 나타내는 것으로 2017년은 2016년에 비하여 3.44% 증가, 2016년에 비하여 3.44%증가, 2016년은 2015년에 비하여 2.35% 감소한다.

■ Henceforth Improvement matters

2017년 기준 총자산순이익율의 증가는 평균 총자산 증가대비 매출액 상승에 따른 당기순이익의 상승에 따른 당기순이익의 상승 결과로 분석되어진다.

수익성 분석 > 투자 수익성 분석 > 기업세전순이익율

■ Current Position

평균 총자산으로 이자비용을 차감하기전의 법인세 비용차감전 순이익을 내는데 평균 총자산이 어느 정도 기여했는가를 나타내는 분석으로 2017년은 2016년에 비하여 4.22% 증가, 2016년은 2015년에 비하여 2.62% 감소한다.

■ Henceforth Improvement matters

2017년 기준 기업세전순이익율의 증가는 평균 총자산 증가대비 매출액 상승에 따른 기업세전순이익의 상승 결과로 분석되어진다.

수익성 분석 > 투자 수익성 분석 > 기업순이익율

■ Current Position

평균 총자산으로 이자비용을 차감하기전의 당기순이익을 내는데 평균 총자산이 어느정도 기여했는가를 나타내는 것으로 2017년은 2016년에 비하여 3.39% 증가, 2016년은 2015년에 비하여 2.39% 감소한다.

■ Henceforth Improvement matters

2017년 기준 기업순이익율의 증가는 평균 총자산 증가 대비 매출액 상승에 따른 기업순이익의 상승 결과로 분석되어진다.

수익성 분석 > 투자 수익성 분석 > 자기자본세전순이익율

■ Current Position

평균 자기자본으로 법인세 차감전 순이익의 기여정도를 나타내는 것으로 2017년은 2016년에 비하여 63.76%증가 2016년은 56.55% 감소한다.

■ Henceforth Improvement matters

2017년 기준 자기자본세전순이익율의 증가는 평균 자본총계 증가 대비 매출액 상승에 따른 법인세 비용차감전순이익의 상승결과로 분석 되어진다.

수익성 분석 > 투자 수익성 분석 > 자기자본순이익율

■ Current Position

평균 자기자본으로 당기순이익의 기여 정도를 나타내는 것으로 2017년은 50.77% 상승, 2016년은 2015년에 비하여 51.37% 감소한다.

■ Henceforth Improvement matters

2017년 기준 자기자본순이익율의 증가는 평균 자본총계 대비 매출액 상승에 따른 당기순이익의 상승 결과로 분석 되어진다.

수익성 분석 > 투자 수익성 분석 > 자본금세전순이익율

■ Current Position

평균 자본금으로 법인세비용차감전 순이익의 기여정도를 나타내는 것으로 2017년은 2016년에 비하여 510.34%증가, 2016년은 2015년에 비하여 221.93% 감소한다.

■ Henceforth Improvement matters

2017년 기준 자본금세전순이익율의 증가는 평균 자본금 증가 대비 매출액 상승에 따른 법인세비용 차감전순이익의 상승 결과로 분석되어진다.

수익성 분석 > 투자 수익성 분석 > 자본금순이익율

■ Current Position

평균 자본금으로 당기순이익의 기여 정도를 나타내는 것으로 2017년은 2016년에 비하여 411.28% 증가, 2016년은 2015년에 비하여 204.96% 감소한다.

■ Henceforth Improvement matters

2017년 기준 자본금순이익율의 증가는 평균 자본금 증가 대비 매출액 상승에 따른 당기순이익의 상승 결과로 분석 되어진다.

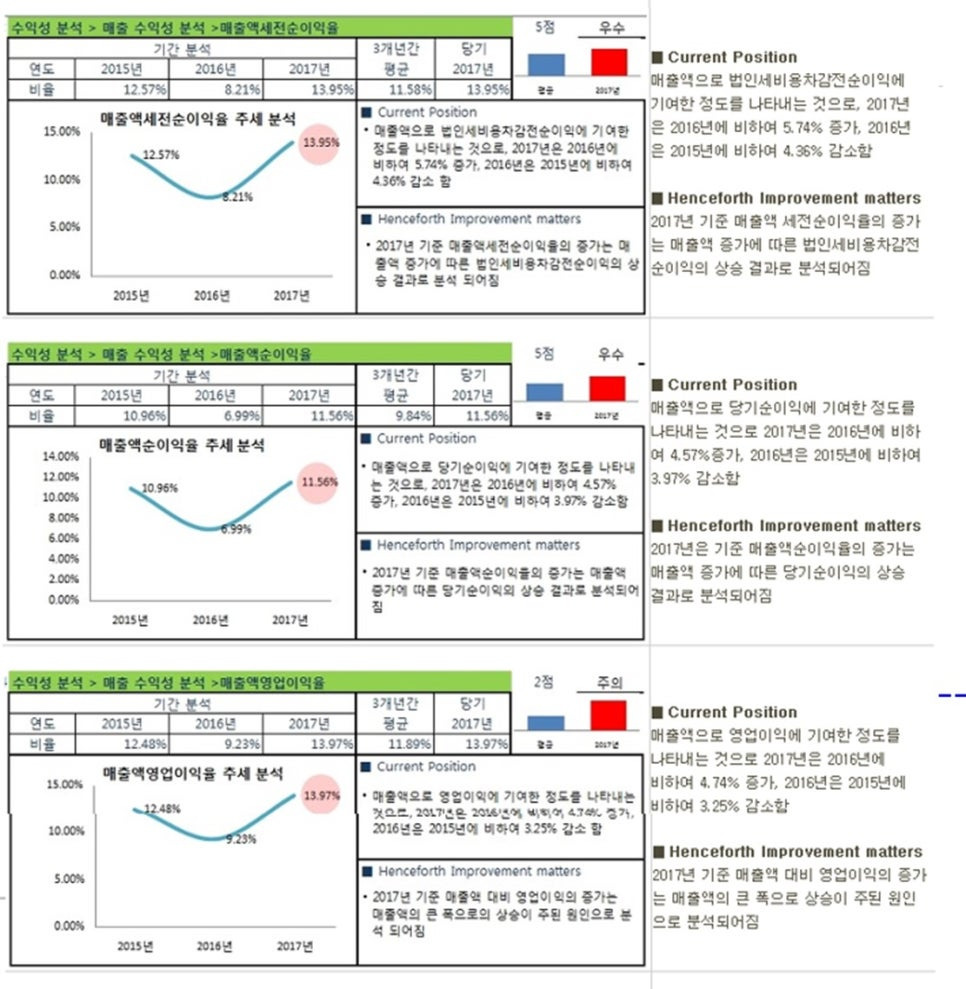

수익성 분석 > 매출 수익성 분석 > 매출액세전순이익율

■ Current Position

매출액으로 법인세비용차감전순이익에 기여한 정도를 나타내는 것으로, 2017년은 2016년에 비하여 5.74% 증가, 2016년은 2015년에 비하여 4.36% 감소한다.

■ Henceforth Improvement matters

2017년 기준 매출액 세전순이익율의 증가는 매출액 증가에 따른 법인세비용차감전 순이익의 상승 결과로 분석되어진다.

수익성 분석 > 매출 수익성 분석 > 매출액순이익율

■ Current Position

매출액으로 당기순이익에 기여한 정도를 나타내는 것으로 2017년은 2016년에 비하여 4.57%증가, 2016년은 2015년에 비하여 3.97% 감소한다.

■ Henceforth Improvement matters

2017년 기준 매출액순이익율의 증가는 매출액 증가에 따른 당기순이익의 상승 결과로 분석되어진다.

수익성 분석 > 매출 수익성 분석 > 매출액영업이익율

■ Current Position

매출액으로 영업이익에 기여한 정도를 나타내는 것으로 2017년은 2016년에 비하여 4.74% 증가, 2016년은 2015년에 비하여 3.25% 감소한다.

■ Henceforth Improvement matters

2017년 기준 매출액 대비 영업이익의 증가는 매출액의 큰 폭으로 상승이 주된 원인으로 분석되어진다.

수익성 분석 > 매출 수익성 분석 > 매출원가율

■ Current Position

매출액으로 매출원가를 부담할수 있는 정도를 나타내는 것으로 2017년은 2016년에 비하여 4.44%감소, 2016년은 2015년에 비하여 5.73% 증가한다.

■ Henceforth Improvement matters

2017년 기준 매출원가율의 감소는 매출원가 대비 매출액의 큰 폭 상승 원인으로 기인 한 것이다.

수익성 분석 > 매출 수익성 분석 > 변동비율

■ Current Position

매출액에서 매출의 증가를 가져오는데 기여하는 변동비의 비율을 나타내는 것으로 2017년은 2016년에 비하여 4.4% 증가, 2016년은 2015년에 비하여 1.32% 증가한다.

■ Henceforth Improvement matters

2017년 기준 변동비율의 증가는 영업수익 활동에 직접적으로 기여한 재료비의 증가 및 기말 재공품의 감소 등 변동비의 발생 증가에 따른 원인으로 분석되어진다.

수익성 분석 > 매출 수익성 분석 > 고정비율

■ Current Position

매출액에서 고정비가 차지하는 비율을 나타내는 것으로 2017년은 2016년에 비하여 8.77% 감소, 2016년은 2015년에 비하여 1.78% 증가한다.

■ Henceforth Improvement matters

2017년 기준 고정비율의 감소는 제조원가 항목중 고정비 항목의 비용절감의 원인으로 분석되어진다.

수익성분석 > 매출 수익성 분석 > 인건비율

■ Current Position

매출액에서 인건비가 차지하는 비율을 나타내는 것으로 2017년은 2016년에 비하여 0.7% 감소, 2016년에 비하여 0.7% 감소, 2016년은 2015년에 비하여 0.95% 감소한다.

■ Henceforth Improvement matters

인건비율이 매출액 대비 매년 감소하는 이유는 제조원가 항목 중 직접노무비의 감소 이유로 분석되어진다.

수익성 > 매출 수익성 분석 > 재료비율

■ Current Position

매출액에서 재료비가 차지하는 비유를 나타내는 것으로 2017년은 2016년에 비하여 1.29% 증가, 2016년은 2015년에 비하여 0.93% 감소한다.

■ Henceforth Improvement matters

2017년 기준 재료비율의 증가는 당기재료매입액의 증가와 기말재료재고액의 감소에 따른 것으로 분석되어진다.

수익성 분석 > 매출 수익성 분석 > EBIT율

■ Current Position

매출액으로 이자비용을 차감하기전 법인세비용 차감전순이익을 어느정도 낼수있는지를 나타내는 것으로, 2017년은 2016년에 비하여 5.63% 증가, 2016년은 2015년에 비하여 4.42%감소한다.

■ Henceforth Improvement matters

2017년 기준 EBIT율의 증가는 매출액의 증가로 인한 매출총이익, 영업이익의 개선에 따른 영향으로 분석되어진다.

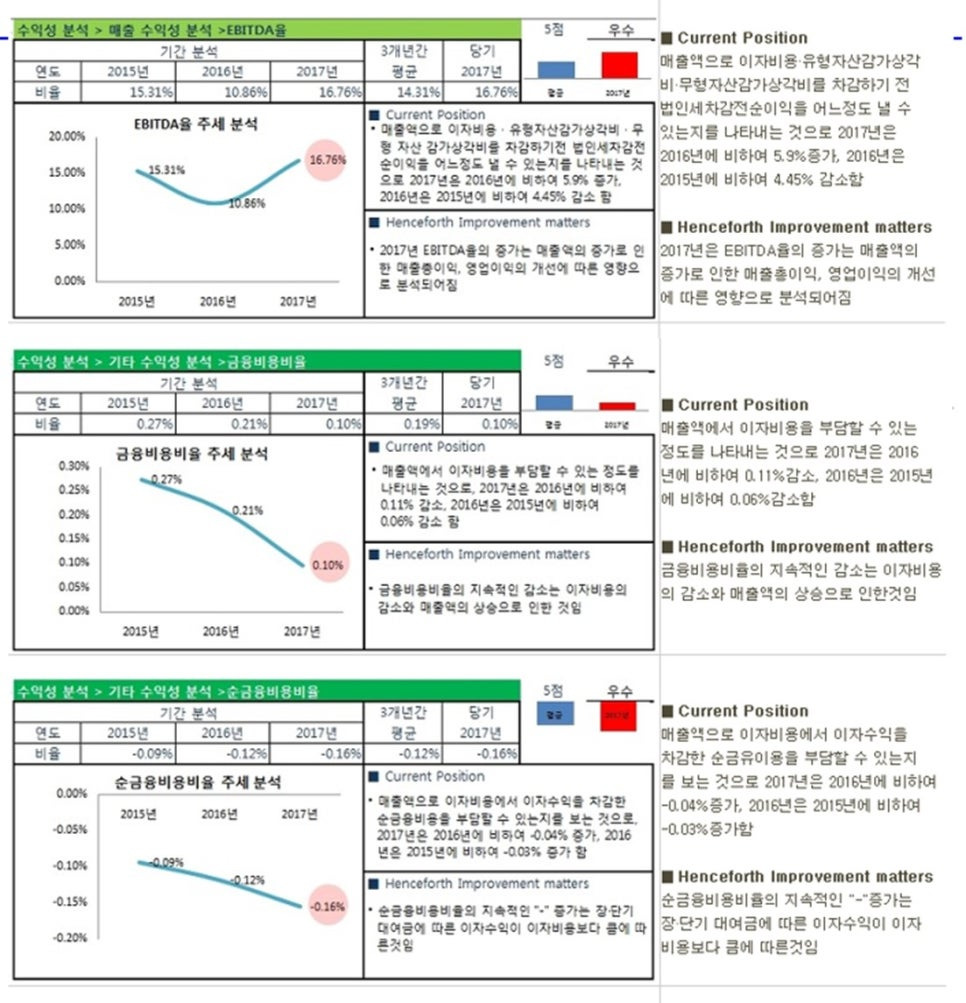

수익성 분석 > 매출 수익성 분석 > EBITDA율

■ Current Position

매출액으로 이자비용 유형자산감가상각비 무형자산감가상각비를 차감하기전 법인세차감전순이익을 어느정도 낼수있는지를 나타내는 것으로 2017년은 2016년에 비하여 5.9%증가, 2016년은 2015년에 비하여 4.45% 감소한다.

■ Henceforth Improvement matters

2017년은 EBITDA율의 증가는 매출액의 증가로 인한 매출총이익, 영업이익의 개선에 따른 영향으로 분석되어진다.

수익성 분석 > 기타 수익성 분석 > 금융비용비율

■ Current Position

매출액에서 이자비용을 부담할수 있는 정도를 나타내는 것으로 2017년은 2016년에 비하여 0.11% 감소, 2016년은 2015년에 비하여 0.06% 감소한다.

■ Henceforth Improvement matters

금융비용비율의 지속적인 감소는 이자비용의 감소와 매출액의 상승으로 인한 것이다.

수익성 분석 > 기타 수익성 분석 > 순금융비용비율

■ Current Position

매출액으로 이자비용에서 이자수익율 차감한 순금융이용을 부담할수 있는지를 보는 것으로 2017년은 2016년에 비하여 -0.04%증가, 2016년은 2015년에 비하여 -0.03% 증가한다.

■ Henceforth Improvement matters

순금융비용비율의 지속적인 "-"증가는 장.단기 대여금에 따른 이자수익이 이자비용보다 큼에 따른 것이다.

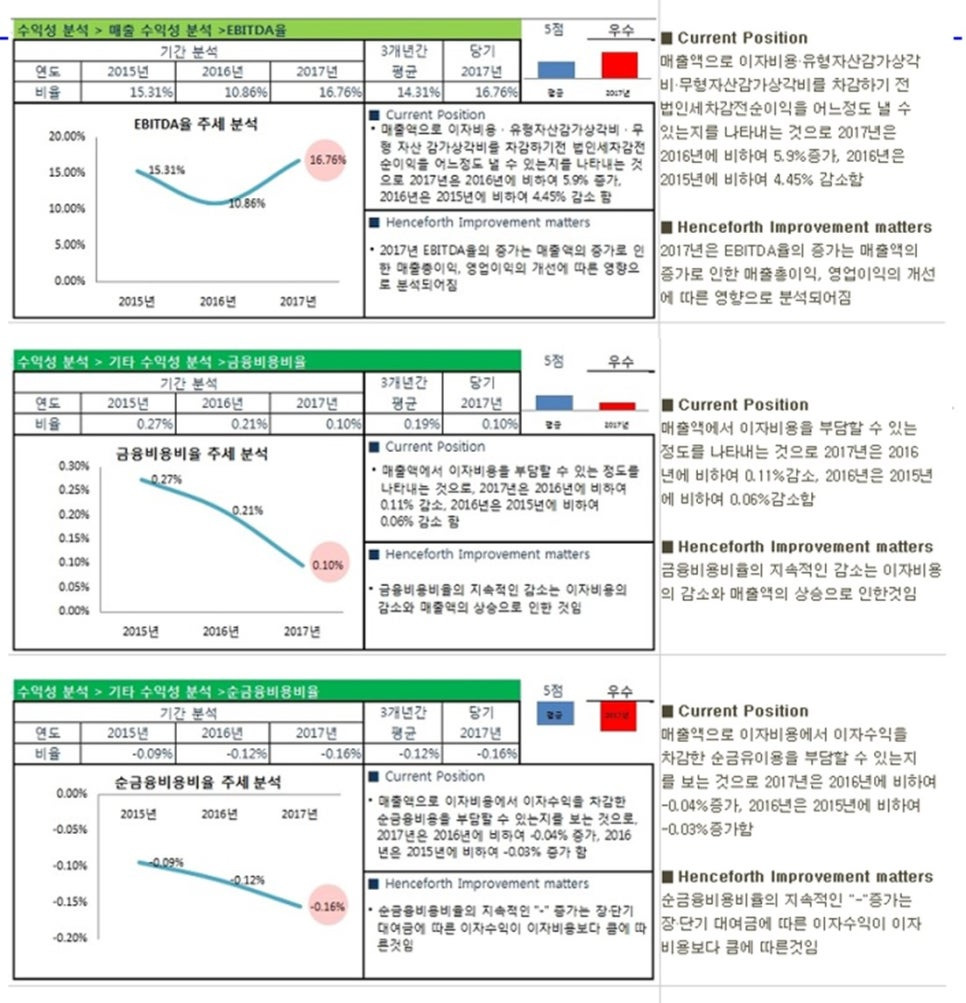

수익성 분석 > 매출 수익성 분석 > EBITDA율

■ Current Position

매출액으로 이자비용. 유형자산감가상각비. 무형자산감가상각비를 차감하기 전 법인세차감전순이익을 어느정도 낼 수 있는지를 나타내는 것으로 2017년은 2016년에 비하여 5.95% 증가, 2016년은 2015년에 비하여 4.45% 감소한다.

■ Henceforth Improvement matters

2017년은 EBITDA율의 증가는 매출액의 증가로 인한 매출총이익, 영업이익의 개선에 따른 영향으로 분석되어진다.

수익성 분석 > 기타 수익성 분석 > 금융비용비율

■ Current Position

매출액에서 이자비용을 부담할수 있는 정도를 나타내는 것으로 2017년은 2016년에 비하여 0.11% 감소, 2016년은 2015년에 비하여 0.06% 감소한다.

■ Henceforth Improvement matters

금융비용비율의 지속적인 감소는 이자비용의 감소와 매출액의 상승으로 인한 것이다.

수익성 분석 > 기타 수익성 분석 > 순금융비용비율

■ Current Position

매출액으로 이자비용에서 이자수익을 차감한 순금융이용을 부담할수 있는지를 보는 것으로 2017년은 2016년에 비하여 -0.04% 증가, 2016년은 2015년에 비하여 -0.03% 증가한다.

■ Henceforth Improvement matters

순금융비용비율의 지속적인 "-"증가는 장.단기 대여금에 따른 이자수익이 이자비용보다 큼에 따른 것이다.

활동성분석 > 자산회전율 분석 > 총자산회전율

■ Current Position

평균 총자산으로 매출액에 얼마만큼 기여했는가를 보는 것으로 2017년은 2016년에 비하여 0.08회 감소, 2016녀은 2015년에 비하여 0.01회 감소한다.

■ Henceforth Improvement matters

2017년 기준 총자산회전율의 증가는 매출액의 증가율이 총자산의 증가율에 비하여 상승했기 때문이며 1회전 이상이 되기 위해서는 매출액의 증가가 더 필요한 것으로 분석되어진다.

활동성 분석 > 자산회전율 분석 > 경영자산회전율

■ Current Position

순수 영업활동 목적으로 구입한 유.무형 자산 및 기타 비유동자산만으로 얼마만큼 매출액에 기여했는가를 보는 것으로 2017년은 2016년에 비하여 0.12회 증가, 2016년은 2015년에 비하여 0.02회 감소한다.

■ Henceforth Improvement matters

2017년 기준 경영자산회전율의 증가는 경영자산 대비 매출액의 증가율이 상승했기 때문인것으로 분석되어진다.

활동성 분석 > 자산회전율 분석 > 비유동자산회전율

■ Current Position

비유동자산으로 매출액에 얼마만큼 기여했는가를 보는 것으로 2017년은 2016년에 비하여 0.18회 증가, 2016년은 2015년에 비하여 0.06회 증가한다.

■ Henceforth Improvement matters

지속적인 비유동자산회전율의 증가는 비유동자산의 증가율 만큼 일정 부분 매출액에 기여하고 있는 것으로 분석되어진다.

활동성 분석 > 자산회전율 분석 > 유형자산회전율

■ Current Position

영업활동에 직접적인 영향이 있는 유형자산만으로 매출액에 얼마만큼 기여했는가를 보는 것으로 2017년은 2016년에 비하여 1.02회 증가, 2016년은 2015년에 비하여 0.24회 증가한다.

■ Henceforth Improvement matters

유형자산회전율의 지속적인 증가는 유형자산의 증가율 만큼 매출액에 기여한 것으로 보여진다.

활동성 분석 > 자산회전율 분석 > 재고자산회전율

■ Current Position

수익창출에 직접적으로 기여하는 재고 자산만으로 매출액에 얼마만큼 기여 했는가를 보는 것으로 2017년은 2016년에 비하여 0.22회 증가, 2016년은 2015년에 비하여 0.07회 감소한다.

■ Henceforth Improvement matters

2017년 기준 재고자산회전율이 증가한 이유는 재고자산의 감소대비 매출액의 증가로 인한 것이다.

활동성 분석 > 자산회전율 분석 > 평균 상품(제품)회전율

■ Current Position

영업활동을 위한 상품과 제품의 회전율을 통하여 얼마만큼 매출액에 기여했는가를 보는 것으로 2017년은 2016년에 비하여 0.16회 증가, 2016년은 2015년에 비하여 0.23회 감소한다.

■ Henceforth Improvement matters

2017년 기준 평균 상품(제품)회전율의 증가는 상품 및 제품의 감소대비 매출액의 증가로 인한 것이다.

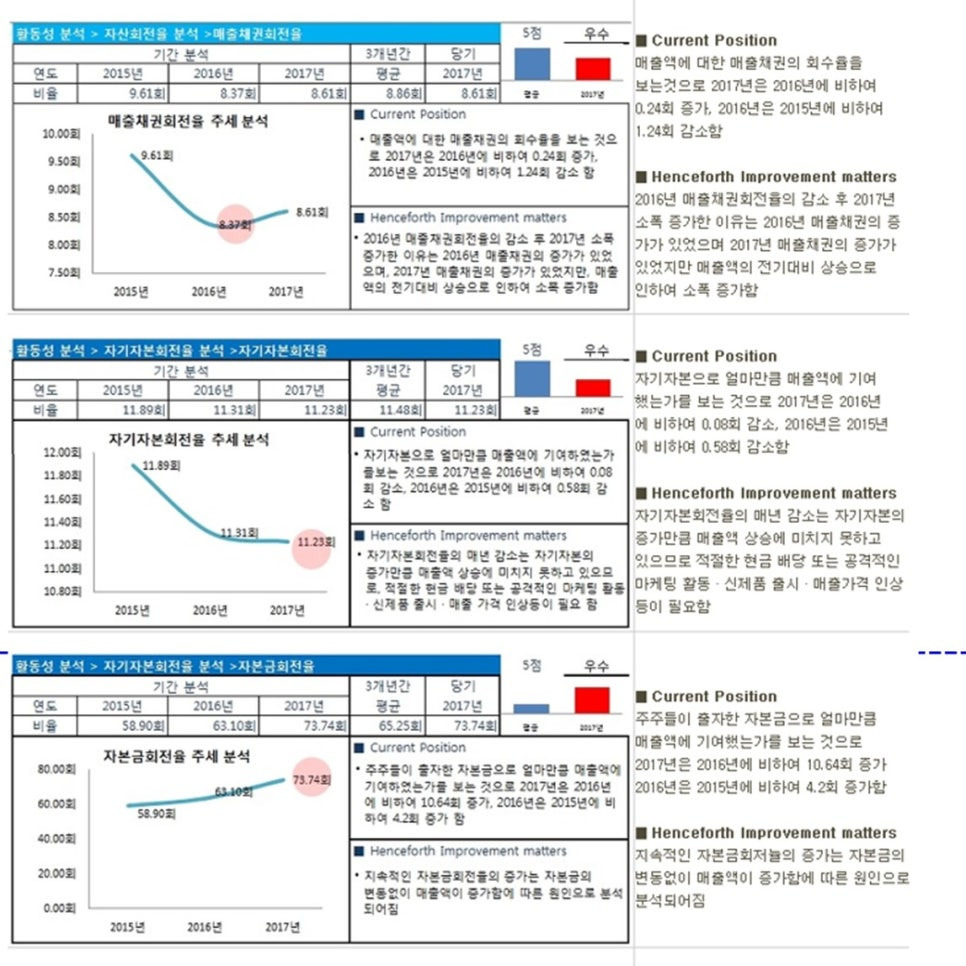

활동성 분석 > 자산회전율 분석 > 매출채권회전율

■ Current Position

매출액에 대한 매출채권의 회수율을 보는것으로 2017년은 2016년에 비하여 0.24회 증가, 2016년은 2015년에 비하여 1.24회 감소한다.

■ Henceforth Improvement matters

2016년 매출채권회전율의 감소후 2017년 소폭 증가한 이유는 2016년 매출채권의 증가가 있었으며, 2017년 매출채권의 증가가 있었지만 매출액의 전기대비 상승으로 인하여 소폭 증가한다.

활동성 분석 > 자기자본회전율 분석 > 자기자본회전율

■ Current Position

자기자본으로 얼마만큼 매출액에 기여 했는가를 보는 것으로 2017년은 2016년에 비하여 0.08회 감소, 2016년은 2015년에 비하여 0.58회 감소한다.

■ Henceforth Improvement matters

자기자본회전율의 매년 감소는 자기자본의 증가만큼 매출액 상승에 미치치 못하고 있으므로 적절한 현금 배당 또는 공격적인 마케팅 활동. 신제품 출시. 매출가격 인상등이 필요하다.

활동성 분석 > 자기자본회전율 분석 > 자본금회전율

■ Current Position

주주들이 출자한 자본금으로 얼마만큼 매출액에 기여했는가를 보는 것으로 2017년은 2016년에 비하여 10.64회 증가 2016년은 2015년에 비하여 4.2회 증가한다.

■ Henceforth Improvement matters

지속적인 자본금회전율의 증가는 자본금의 변동없이 매출액이 증가함에 따른 원인으로 분석되어진다.

활동성 분석 > 매입채무회전율 분석 > 매입채무회전율

■ Current Position

매출액으로 매입채무를 몇번 지급하였는지를 보는 것으로 2017년은 2016년에 비하여 0.41회 증가, 2016년은 2015년에 비하여 1.61회 감소한다.

■ Henceforth Improvement matters

2017년 기준 매입채무회전율이 소폭 증가한 이유는 2016년 매입채무의 증가에도 불구하고 2017년의 매출액 증가와 매입채무의 감소에 의한 것으로 분석되어진다.

성장성 분석 > 자산증가율 분석 > 총자산증가율

■ Current Position

총자산(총자본)증가율이 전기대비 얼마만큼 증가되었는지를 보는 것으로 2017년은 2016년에 비하여 1.59% 감소, 2016년은 2015년에 비하여 17.73% 감소한다.

■ Henceforth Improvement matters

2016년의 큰 폭으로 하락한 이후 2017년에도 총자산증가율이 하락하는 이유는 2015년의 당좌자산과 재고자산의 증가 이후 매년 큰 변동없이 소폭 증감하고 있는 것으로 분석된다.

성장성 분석 > 자산증가율 분석 > 유형자산증가율

■ Current Position

유형자산 증가율이 전기대비 얼마만큼 증가 되었는지를 보는 것으로 2017년은 2016년에 비하여 -14.04% 감소, 2016년은 2015년에 비하여 36.57% 감소한다.

■ Henceforth Improvement matters

2017년 기준 유형자산 증가율 감소폭이 줄어든 이유는 2016년에 비하여 토지의 감소가 있었지만 기계장치, 차량운반구 공구기구등의 소폭 증가에 따른 것으로 분석되어진다.

성장성 분석 > 자산증가율 분석 > 유동자산증가율

■ Current Position

유동자산 증가율이 전기대비 얼마만큼 증가 되었는지를 보는 것으로 2017년은 2016년에 비하여 13.45% 감소, 2016년은 2015년에 비하여 15.78% 감소한다.

■ Henceforth Improvement matters

2017년 기준 유동자산 증가율의 감소는 저장품을 제외한 상품, 제품, 재공품, 원재료의 감소로 인한 것이다.

성장성 분석 > 자산증가율 분석 > 재고자산증가율

■ Current Position

재고자산 증가율이 전기대비 얼마만큼 증가 되었는지를 보는 것으로 2017년은 2016년에 비하여 18.55% 감소, 2016년은 2015년에 비하여 16.94% 감소한다.

■ Henceforth Improvement matters

2017년 기준 재고자산 증가율의 감소는 저장품을 제외한 상품, 제품, 재공품, 원재료의 감소로 인한 것이다.

성장성 분석 > 자기자본증가율 분석 > 자기자본증가율

■ Current Position

자기자본 증가율이 전기대비 얼마만큼 증가 되었는지를 보는 것으로 2017년은 2016년에 12.21% 증가하였으며, 2016년은 2015년에 비하여 1007.95% 감소한다.

■ Henceforth Improvement matters

2017년 기준 자기자본증가율이 소폭 증가하게 된 원인으로 이익잉여금의 누적으로 인한 것으로 지속적인 매출상승에 따른 이익개선의 효과로 분석되어진다.

성장성 분석 > 매출액증가율 분석 > 매출액증가율

■ Current Position

영업활동을 통한 전기 대비 매출액 증가율이 매년 이루어지고 있는지를 보는 것으로 2017년은 2016년 대비 9.72%증가, 2016년은 2015년 대비 19% 감소한다.

■ Henceforth Improvement matters

2017년 기준 매출액증가율이 다시 증가하게 된 이유는 전기대비 제품매출과 상품매출의 상승에 따른 효과로 분석되어진다.

생산성 분석 > 자본집약도 분석 > 노동장비율

■ Current Position

유형자산으로 노동력을 얼마만큼 절약시킬수 있는지를 보는 것으로 2017년은 2016년에 비하여 619감소 2016년은 2015년에 비하여 224 감소한다.

■ Henceforth Improvement matters

노동장비율의 매년 감소는 노동자(종업원)수의 증가율에 비하여 유형자산의 증가율이 미치치 못하는 것으로 노동력이 중요한 부분을 차지하고 있는 것으로 분석되어진다.

생산성 분석 > 자본집약도 분석 > 자본집약도 비율

■ Current Position

종업원1인당 어느정도 자본액을 유지하고 있는지를 보는 것으로 2017년은 2016년에 비하여 678원 증가, 2016년은 2015년에 비하여 4.136원이 증가한다.

■ Henceforth Improvement matters

자본집약도비율이 매년 감소하고 있는 이유는 평균자산 증가율이 평균 종업원수의 증가율 보다 더 큰 경우로 노동력의 비중이 감소하고 있는 것으로 분석되어진다.

생산성 분석 > 부가가치창출 분석 > 종업원1인당부가가치(공제법)

■ Current Position

종업원 1인당 부가가치를 내는데 얼마만큼 기여했는지를 보여주는 것으로 2017년은 2016년에 비하여 6.34% 증가, 2016년은 2015년에 비하여 42.97% 감소한다.

■ Henceforth Improvement matters

종업원 1인당 부가가치 감소후 2017년에 소폭 상승한 이유는 매출액에서 외부구입 가치를 차감한 부가가치 비중에 비하여 평균 종업원수 증가폭이 소폭 감소한 이유로 노동력대비 부가가치의 증가가 이루어지고 있는 것으로 분석되어진다.

생산성 분석 > 부가가치창출 분석 > 총자본(자산총계) 부가가치(공제법) 효율

■ Current Position

총자본이 부가가치효율을 내는데 얼마만큼 기여하고 있는지를 보는 것으로 2017년은 2016년에 비하여 4.35% 증가, 2016년은 2015년에 비하여 1.04% 감소한다.

■ Henceforth Improvement matters

2017년 기준 총자본 대비 부가가치효율이 증가한 이유는 매출액의 상승으로 인하여 평균 총자산 대비 부가가치가 높아진 이유로 분석되어진다.

생산성 분석 > 부가가치창출 분석 > 설비투자효율

■ Current Position

설비투자자산으로 얼마만큼 부가가치를 내는데 기여했는가를 보는 것으로 2017년은 2016년에 비하여 65.39% 증가, 2016년은 2015년에 비하여 25.23% 증가한다.

■ Henceforth Improvement matters

설비투자효율의 매년 증가는 설비투자의 큰 증가없이 무난히 부가가치를 내는데 기여하고 있는 것으로 분석되어진다.

생산성 분석 > 부가가치창출 분석 > 기계투자효율

■ Current Position

설비자산 중 기게장치만으로 부가가치를 내는데 어느정도 기여했는지를 보는 것으로 2017년은 2016년에 비하여 161.93% 증가, 2016년은 2015년에 비하여 59.32% 증가한다.

■ Henceforth Improvement matters

기계투자효율이 매년 증가하는 이유는 기계장치의 큰 증가없이 노동력의 비중으로 부가가치를 내고 있는 것으로 분석되어진다.

생산성 분석 > 부가가치창출 분석 > 부가가치(공제법)율

■ Current Position

기업의 생산효율성이 부가가치에 얼마만큼 기여했는가를 보는 것으로 2017년은 2016년에 비하여 9.86% 증가, 2016년은 2015에 비하여 7.24% 증가한다.

■ Henceforth Improvement matters

부가가치율이 매년 증가하는 것은 지속적인 매출액 상승과 2017년 재고자산의 감소등의 이유로 분석되어진다.

생산성 분석 > 부가가치 배분 > 노동소득분배율

■ Current Position

노동력을 제공한 노동자들에게 인건비와 대손상각비를 차감하기전의 영업이익으로 분배된 가치의 비중을 나타낸 것으로 2017년은 2016년에 비하여 11.18% 감소 2016년은 2015년에 비하여 2.04% 증가한다.

■ Henceforth Improvement matters

2017년 기준 노동소득분배율의 감소는 영업이익으로 인건비에 배부하는 비중을 점차 줄이는 것으로 분석되어지고 있으며 저임금 근로자의 비중이 증가된 것으로 분석되어진다.

문의처 : (주)한국경영회계연구원

공공기관 원가관리 진단 및 지도

제조기업 원가관리 진단 및 지도

종합병원 원가관리 진단 및 지도

대표원장 조현석

☎ 010-2246-3953 / ☎ 032-240-6335

costaccount@naver.com

'자격증 안내 > 재무진단사' 카테고리의 다른 글

| 재무진단사 자격증 안내 영상 (0) | 2024.07.30 |

|---|